Ubezpieczenia

Charakterystyka rynków ubezpieczeń, na których działają spółki Grupy PZU

Rynek ubezpieczeń majątkowych w Polsce

Rynek ubezpieczeń majątkowych i pozostałych osobowych w Polsce liczony składką przypisaną brutto urósł w pierwszych trzech kwartałach 2021 roku o 3,2 mld zł (+10,4%) w porównaniu do analogicznego okresu roku ubiegłego.

Rozwój rynku był głównie zasługą przyrostu składki w obszarze ubezpieczeń pozakomunikacyjnych o 2,3 mld zł (+17,7% r/r), podczas gdy przypis w obszarze ubezpieczeń komunikacyjnych był wyższy o 1,0 mld zł (+5,2% r/r).

Składka przypisana brutto zakładów ubezpieczeń majątkowych i pozostałych osobowych w Polsce (w mln zł)

Źródło: KNF (www.knf.gov.pl), Biuletyn Kwartalny. Rynek ubezpieczeń 3/2021, Rynek ubezpieczeń 3/2020, Rynek ubezpieczeń 3/2019, Rynek ubezpieczeń 3/2018, Rynek ubezpieczeń 3/2017

W ramach ubezpieczeń komunikacyjnych składka przypisana brutto z ubezpieczeń OC komunikacyjnych, które pozostają najistotniejszą grupą ubezpieczeń dla całego rynku (12,0 mld zł stanowiące 35,0% całego przypisu w ubezpieczeniach majątkowych w pierwszych trzech kwartałach 2021 roku), wzrosła o 268 mln zł r/r (+2,3% r/r). Po raz pierwszy od trzech lat przypis składki odnotował dodatnią dynamikę w działalności bezpośredniej (wzrost o 261 mln zł, +2,4% r/r) oraz po dwóch latach w działalności pośredniej (6,4 mln zł, + 0,8% r/r). Zmiana trendu to efekt stopniowego powrotu rynku leasingu do poziomu finansowania sprzed pandemii, wyższej sprzedaży wśród dealerów oraz niższej aktywności cenowej konkurentów wynikającej z pogarszającej się rentowności portfela (częściowy powrót do częstości szkód sprzed pandemii oraz wzrost kosztów likwidacji). Sprzedaż ubezpieczeń AC była wyższa o 683 mln zł (+10,6% r/r), osiągając poziom 7,1 mld zł, co stanowiło 20,7% całego przypisu w ubezpieczeniach majątkowych i pozostałych osobowych w pierwszych trzech kwartałach 2021 roku.

W ubezpieczeniach pozakomunikacyjnych największy wpływ na wyższy poziom przypisu składki miał wzrost sprzedaży ubezpieczeń od ognia i innych szkód rzeczowych (o 1,1 mld zł, czyli 17,6% r/r, z czego 390 mln zł dotyczyło działalności pośredniej) oraz następstw wypadku i choroby (o 437 mln zł, +21,8% r/r) i różnych ryzyk finansowych (o 356 mln zł, +52,8% r/r). Spadek nastąpił jedynie w ubezpieczeniach ochrony prawnej (o 3 mln zł, -4,5% r/r).

Cały rynek ubezpieczeń majątkowych i pozostałych osobowych w ciągu trzech kwartałów 2021 roku wypracował wynik netto na poziomie 3 851 mln zł, a więc o 813 mln zł więcej od osiągniętego w analogicznym okresie 2020 roku. Bez uwzględnienia dywidendy od PZU Życie zysk netto rynku ubezpieczeń majątkowych i pozostałych osobowych zwiększył się o 930 mln zł (+54,5% r/r).

Zakłady ubezpieczeń majątkowych i pozostałych osobowych – udział w składce przypisanej brutto za trzy kwartały 2021 roku (w %)

Grupy kapitałowe: Allianz – Allianz, Euler Hermes, Aviva, Santander Aviva TU S.A.; Ergo Hestia – Ergo Hestia; Talanx – Warta, Europa; VIG – Compensa, Inter-Risk, Wiener, TUW TUW; Grupa Generali - Generali, Concordia

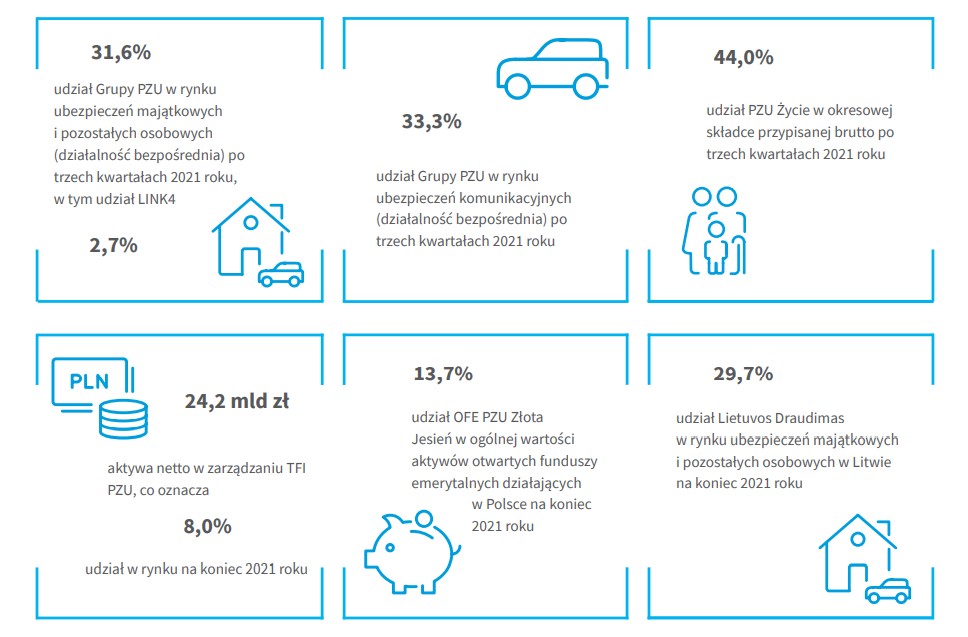

* Grupa PZU - PZU, Link4, TUW PZUW; w tym 31,6% Udział Grupy PZU na rynku ub. majątkowych i pozostałych osobowych z działalności bezpośredniej

** 09.04.2021 roku - wpis do KRS połączenia AXA UBEZPIECZENIA TUiR S.A. (spółka przejmująca) i UNIQA TU S.A. (spółka przejmowana), poprzez przeniesienie całego majątku UNIQA TU S.A. na AXA UBEZPIECZENIA TUiR S.A. i jednocześnie zmianę nazwy spółki przejmującej z AXA UBEZPIECZENIA TUiR S.A. na UNIQA TU S.A. 09.04.2021 roku spółka przejmowana zakończyła działalność

Źródło: KNF Biuletyn Kwartalny. Rynek ubezpieczeń 3/2021

Wynik techniczny rynku ubezpieczeń majątkowych i pozostałych osobowych po trzech kwartałach 2021 roku zmniejszył się o 109 mln zł do poziomu 2 253 mln zł. Największy na to wpływ miał spadek wyniku technicznego w AC o 203 mln zł (efekt wzrostu szkodowości portfela) i w grupie ubezpieczeń świadczenia pomocy o 66 mln zł, podczas gdy wynik w ubezpieczeniach kredytów i gwarancji wzrósł o 145 mln zł a wynik w ubezpieczeniach od ognia i innych szkód rzeczowych był wyższy o 40 mln zł r/r.

Po trzech kwartałach 2021 roku Grupa PZU miała 31,9% udziału w rynku ubezpieczeń majątkowych i pozostałych osobowych (31,6% z działalności bezpośredniej) wobec 32,6% w analogicznym okresie 2020 roku (32,1% z działalności bezpośredniej). Przy niewielkim spadku, zachowała wysoką rentowność portfela.

Wynik techniczny Grupy PZU (PZU łącznie z LINK4 i TUW PZUW) po trzech kwartałach 2021 roku stanowił 42,5% wyniku technicznego rynku (wynik techniczny Grupy PZU na poziomie 957 mln zł wobec wyniku technicznego rynku na poziomie 2 253 mln zł).

Łączna wartość lokat zakładów ubezpieczeń pozostałych osobowych i majątkowych na koniec III kwartału 2021 roku (bez uwzględnienia lokat w jednostkach podporządkowanych) wyniosła 72 847 mln zł i wzrosła w porównaniu do końca 2020 roku o 3,2%.

Zakłady ubezpieczeń majątkowych i pozostałych osobowych łącznie oszacowały wartość rezerw techniczno-ubezpieczeniowych netto na poziomie 61 615 mln zł, co stanowiło wzrost o 4,8% względem końca 2020 roku.

Rynek ubezpieczeń majątkowych i pozostałych - składka przypisana brutto vs. wynik techniczny (w mln zł)

| Składka przypisana brutto vs wynik techniczny | 1 stycznia - 30 września 2020 | 1 stycznia - 30 września 2021 | ||||

| PZU* | Rynek | Rynek bez PZU | PZU* | Rynek | Rynek bez PZU | |

| Składka przypisana | 10 131 | 31 112 | 20 981 | 10 969 | 34 351 | 23 382 |

| Wynik techniczny | 1 077 | 2 362 | 1 285 | 957 | 2 253 | 1 297 |

Źródło: KNF (www.knf.gov.pl). Biuletyn kwartalny. Rynek ubezpieczeń 3/2021, dane PZU

Rynek ubezpieczeń na życie w Polsce

Po trzech kwartałach 2021 roku rynek ubezpieczeń na życie w Polsce liczony składką przypisaną brutto wyniósł 16 563 mln zł, co oznacza, że w ciągu ostatnich pięciu lat średniorocznie spadał o 2,5% co wynikało głównie ze zmian składki jednorazowej w produktach o charakterze inwestycyjnym. Jednocześnie zebrana w ciągu tych trzech kwartałów składka była wyższa o 7,6% niż w analogicznym okresie 2020 roku zarówno w efekcie wzrostu składki okresowej jak i jednorazowej. W produktach ze składką okresową składka przypisana wzrosła zarówno w grupie ubezpieczeń na życie (grupa I), jak i ubezpieczeniach wypadkowych i chorobowych (grupa V).

Zmiany w ostatnich latach poziomu i dynamiki składki na rynku ubezpieczeń na życie były stymulowane głównie składką jednorazową w produktach o charakterze inwestycyjnym. Przyczyn spadku przypisu składki jednorazowej w kilkuletnim trendzie należy upatrywać w zmianach sytuacji na rynku kapitałowym i w otoczeniu prawnym. Niskie stopy procentowe oraz wprowadzony w 2015 roku podatek od krótkoterminowych produktów na życie i dożycie o stałej stopie zwrotu bądź zwrocie opartym na indeksach wpłynęły na malejące zainteresowanie tymi produktami inwestycyjnymi, jak również spowodowały ich stopniowe wycofywanie z oferty (głównie tych o stałej stopie zwrotu). W kolejnych latach wytyczne organu nadzoru, w tym dotyczące poziomu opłat ponoszonych przez klientów produktów z ubezpieczeniowym funduszem kapitałowym (UFK) oraz dyrektywy unijne regulujące rynek tych produktów i ich dystrybucję, spowodowały ograniczenie ich sprzedaży przez zakłady ubezpieczeń, w szczególności we współpracy z bankami. Po trzech kwartałach 2018 roku odnotowano pierwszy gwałtowny spadek składki jednorazowej (-31,7 % r/r, w tym -41,3% w grupie produktów o charakterze inwestycyjnym), a w następnych latach wystąpiły kolejne spadki. Od trzeciego kwartału 2020 roku następuje stopniowe odbudowywanie wolumenów składki jednorazowej jednak wciąż są one znacznie niższe w porównaniu z wcześniejszymi okresami.

Składka przypisana brutto zakładów ubezpieczeń na życie w Polsce (w mln zł)

Źródło: KNF, Biuletyn Kwartalny. Rynek ubezpieczeń 3/2021, Rynek ubezpieczeń 3/2020, Rynek ubezpieczeń 3/2019, Rynek ubezpieczeń 3/2018, Rynek ubezpieczeń 3/2017

Efektem powyższych zmian na rynku był wzrost znaczenia składki okresowej, która stanowi przewagę konkurencyjną PZU Życie. W ciągu trzech kwartałów 2021 roku składka z tą formą płatności była wyższa o 4,5% w porównaniu do tego samego okresu 2020 roku, a średnioroczny wzrost przez pięć ostatnich lat wynosił 2,2%. Pomimo malejącego przypisu okresowego w polisach na życie związanych z ubezpieczeniowym funduszem kapitałowym (o 118 mln zł r/r) rosła składka ochronna w grupach I i V (o 694 mln zł r/r), zawieranych zarówno w formie grupowej jak i indywidualnej.

Zakłady ubezpieczeń na życie – udział w okresowej składce przypisanej brutto za trzy pierwsze kwartały 2021 roku (w %)

Grupy kapitałowe: Talanx - Warta, Europa, Open Life; VIG - Compensa, Vienna Life; Aviva - Aviva, Santander-Aviva

* 09.04.2021 r. - wpis do KRS połączenia AXA ŻYCIE TU S.A. (spółka przejmująca) i UNIQA TU na ŻYCIE S.A. (spółka przejmowana), poprzez przeniesienie całego majątku UNIQA TU na ŻYCIE S.A. na AXA ŻYCIE TU S.A. i jednocześnie zmianę nazwy spółki przejmującej z AXA ŻYCIE TU S.A. na UNIQA TU na ŻYCIE S.A. W dniu 09.04.2021 r. spółka przejmowana zakończyła działalność

Źródło: KNF, Biuletyn Kwartalny. Rynek ubezpieczeń 3/2021

Jednocześnie utrzymuje się wysoka koncentracja rynku mierzonego okresową składką przypisaną brutto. W ciągu ubiegłego roku nie zmieniła się kolejność pięciu największych podmiotów na rynku chociaż ich łączny udział spadł do 74,9%.

Łączny wynik techniczny uzyskany przez zakłady ubezpieczeń na życie w trakcie trzech kwartałów 2021 roku był niższy o 820 mln zł (-30,1% r/r) niż w analogicznym okresie 2020 roku i wyniósł 1 903 mln zł. Spadki wystąpiły zarówno grupie ubezpieczeń na życie (I grupa) jak również w grupie ubezpieczeń wypadkowych i chorobowych (V grupa). Szczególnie istotny był spadek wyniku technicznego w grupie ubezpieczeń na życie o 788 mln zł, gdzie pomimo wzrostu składki zarobionej zanotowano na koniec trzeciego kwartału ujemny wynik techniczny (-255 mln zł). Był to głównie efekt wzrostu odszkodowań i świadczeń z powodu większej liczby zgonów.

W tym samym okresie zakłady ubezpieczeń na życie wypracowały wynik netto na poziomie 1 487 mln zł, co stanowiło spadek r/r o 689 mln zł, tj. o 31,7%. To efekt niższych niż w analogicznym okresie 2020 roku wyników technicznych.

Wartość lokat zakładów ubezpieczeń na życie na koniec III kwartału 2021 roku wyniosła 41 452 mln zł, co oznacza wzrost o 0,5% w porównaniu do końca 2020 roku. Natomiast wysoki poziom wyników inwestycyjnych funduszy przyczynił się do zwiększenia aktywów netto ubezpieczeń na życie, gdy ryzyko (inwestycyjne) lokaty ponosi ubezpieczający (wzrost o 1,0% do poziomu 49 072 mln zł).

W ciągu trzech pierwszych kwartałów 2021 roku PZU Życie zebrał 40,2% składki przypisanej brutto wszystkich zakładów ubezpieczeń na życie, co oznacza spadek w stosunku do ubiegłorocznego udziału w rynku (o 2,2 p.p.). Pomimo wyższych poziomów niż przed rokiem składki przypisanej generowanych przez PZU Życie zarówno płatnej jednorazowo jak i okresowo pozostałe zakłady ubezpieczeń zanotowały wyższe dynamiki wzrostów.

Jednocześnie PZU Życie pozostał liderem w segmencie składki płaconej okresowo. W ciągu trzech pierwszych kwartałów 2021 roku pozyskał 44,0% składek, co oznacza niewielki spadek udziału w tym segmencie rynku w stosunku do ubiegłego roku (o 1,6 p.p.). Dynamika składki przypisanej brutto PZU Życie w tym segmencie wyniosła 0,8% r/r, podczas gdy pozostali uczestnicy rynku uzyskali dynamikę na poziomie 7,6%. PZU Życie odnotował wzrost w grupie ubezpieczeń wypadkowych i chorobowych (grupa V) przy spadku w grupie ubezpieczeń na życie (grupa I) podczas gdy pozostali uczestnicy rynku zanotowali wzrosty w dwóch powyższych grupach ubezpieczeń.

Udział PZU Życie wyłącznie w segmencie ubezpieczeń na życie (grupa I) dla składki opłacanej okresowo po III kwartale 2021 roku wyniósł 55,1%, mierząc składką przypisaną brutto i 57,5%, mierząc liczbą czynnych umów. Pod względem sposobu zawarcia umowy udział PZU w segmencie ubezpieczeń na życie wyniósł natomiast 62,3% dla umów grupowych i 36,0% dla umów indywidualnych (mierząc składką przypisaną brutto).

Wynik techniczny PZU Życie stanowił prawie 43% uzyskiwanego przez wszystkie towarzystwa ubezpieczeń na życie. Świadczy to o wysokiej rentowności oferowanych produktów. Marża wyniku technicznego PZU Życie na składce przypisanej brutto była wyższa niż marża uzyskiwana łącznie przez pozostałe towarzystwa oferujące ubezpieczenia na życie (12,3% wobec 11,0%).

Rynek ubezpieczeń na życie - składka przypisana brutto vs wynik techniczny (w mln zł)

| Rynek ubezpieczeń na życie – składka przypisana brutto vs wynik techniczny | 1 stycznia - 30 września 2020 | 1 stycznia - 30 września 2021 | ||||

| PZU Życie | Rynek | Rynek bez PZU Życie | PZU Życie | Rynek | Rynek bez PZU Życie | |

| Składka przypisana | 6 519 | 15 395 | 8 875 | 6 654 | 16 563 | 9 909 |

| Wynik techniczny | 1 519 | 2 723 | 1 204 | 816 | 1 903 | 1 087 |

| Rentowność | 23,3% | 17,7% | 13,6% | 12,3% | 11,5% | 11,0% |

Źródło: KNF (www.knf.gov.pl). Biuletyn kwartalny. Rynek ubezpieczeń 3/2021, dane PZU Życie

Rynki ubezpieczeniowe w krajach bałtyckich i w Ukrainie

Litwa

Według Banku Litwy, w 2021 roku składka przypisana brutto na rynku ubezpieczeń majątkowych i pozostałych osobowych wyniosła 721 mln euro. Ubiegłoroczny spadek wartości rynku został zrekompensowany; składka była wyższa o 8,5% w porównaniu z poprzednim rokiem i o 6,8% niż w 2019 roku. Wzrost rynku nastąpił przede wszystkim w ubezpieczeniach nieruchomości, które stanowią około jednej piątej całego rynku ubezpieczeń majątkowych i pozostałych osobowych. Przypis składki z ubezpieczeń nieruchomości wzrósł w 2021 roku o 16,4% r/r. Ubezpieczenia komunikacyjne pozostają najistotniejszą grupą ubezpieczeń dla rynku (stanowią 56,8% całego przypisu w ubezpieczeniach majątkowych). Z uwagi na silną konkurencję cenową wartość sprzedaży w ubezpieczeniach komunikacyjnych OC spadła względem ubiegłego roku o 1,0%. Natomiast sprzedaż ubezpieczeń komunikacyjnych AC wzrosła o 9,4%. Dynamicznie rozwijała się sprzedaż ubezpieczeń zdrowotnych – przypis składki wzrósł o 25,7% do 64 mln euro.

W sektorze ubezpieczeń majątkowych i pozostałych osobowych na koniec grudnia 2021 roku działało 13 spółek, w tym 8 oddziałów towarzystw ubezpieczeń z siedzibą w innych państwach członkowskich UE. Łączny udział czterech największych zakładów w rynku ubezpieczeń majątkowych i pozostałych osobowych stanowił 69,1%.

Grupa PZU działa w Litwie od 2002 roku. Od listopada 2014 roku działalność na rynku ubezpieczeń majątkowych i pozostałych osobowych prowadzi jako Lietuvos Draudimas, który od maja 2015 roku jest także właścicielem oddziału PZU w Estonii.

Lietuvos Draudimas to lider ubezpieczeń majątkowych i pozostałych osobowych w Litwie. Jego udział w rynku wyniósł 29,7% w 2021 roku. Lietuvos Draudimas odnotował wzrost składki przypisanej brutto o 8,8% r/r do 214 mln euro. Największe wzrosty odnotowano w ubezpieczeniach majątkowych (o 7 mln euro) oraz komunikacyjnych AC (o 6 mln euro), natomiast sprzedaż ubezpieczeń komunikacyjnych OC spadła o 1 mln euro.

Składka brutto zgromadzona w 2021 roku przez litewskie zakłady ubezpieczeń na życie wyniosła 319 mln euro, co oznacza przyrost o 9,8% w stosunku do 2020 roku. Sprzedaż ubezpieczeń ze składką regularną wzrosła o 8,6% r/r, głównie ze względu na wyższe wolumeny nowej sprzedaży. Natomiast sprzedaż ubezpieczeń ze składką jednorazową wzrosła o 30,4% r/r (tj. o 5 mln euro). Szczególnie dynamiczny wzrost nastąpił pod koniec roku i był stymulowany ulgami podatkowymi.

W strukturze ubezpieczeń na życie dominowały ubezpieczenia z funduszem inwestycyjnym, stanowiące 68,1% wartości portfela. Tradycyjne ubezpieczenia na życie stanowiły 12,3% przypisu składki.

Wartość nowej sprzedaży wzrosła o 29,7%. Mimo ograniczeń związanych z COVID-19 wszystkie towarzystwa ubezpieczeń na życie osiągnęły wysoką dynamikę nowej sprzedaży. Była ona jednak o jedynie 2% wyższa niż nowa sprzedaż wygenerowana w ostatnim roku przed pandemią (2019).

Na koniec grudnia 2021 roku w tym sektorze działało osiem spółek. Litewski rynek ubezpieczeń na życie charakteryzuje się wysoką koncentracją, udział trzech największych zakładów ubezpieczeń na życie w łącznej składce przypisanej brutto w 2021 roku wyniósł 61,6%.

Największym zakładem ubezpieczeń na życie w Litwie pod względem łącznej składki przypisanej brutto był Swedbank, który miał 22,6% udziału w rynku. Kolejnymi są Compensa (19,9% udziału w rynku) oraz Aviva (19,1% udziału w rynku).

Działalność Grupy PZU w zakresie ubezpieczeń na życie w Litwie prowadzi UAB PZU Lietuva Gyvybës Draudimas (PZU Litwa Życie). Składka przypisana brutto PZU Litwa Życie wyniosła 21 mln euro, co oznacza wzrost o 10,8% w porównaniu do 2020 roku. Przekłada się to na udział w rynku na poziomie 6,5% (+0,1 p.p. r/r).

Łotwa

Na łotewskim rynku ubezpieczeń majątkowych i pozostałych osobowych na koniec 2021 roku składka przypisana brutto wyniosła 402 mln euro. To o 22 mln euro (tj. 5,8%) więcej niż w poprzednim roku.

Największe wzrosty odnotowano w ubezpieczeniach majątkowych oraz zdrowotnych – odpowiednio o 18 mln euro i 6 mln euro. Największy spadek natomiast był zauważalny, głównie w obszarze ubezpieczeń komunikacyjnych OC (o 10 mln euro), głównie na skutek obniżki stawek ubezpieczeniowych.

Najistotniejszą grupę stanowią ubezpieczenia komunikacyjne. Ubezpieczenia OC i AC stanowiły odpowiednio 19,8% i 22,7% składki przypisanej brutto rynku ubezpieczeń majątkowych i pozostałych osobowych. Istotną pozycję w strukturze produktów miały również ubezpieczenia majątkowe (24,5% składki przypisanej brutto) oraz ubezpieczenia zdrowotne (19,1% składki).

Na koniec 2021 roku na łotewskim rynku ubezpieczeń majątkowych i pozostałych osobowych funkcjonowało 10 zakładów ubezpieczeń, 72,3% rynku było w posiadaniu czterech największych ubezpieczycieli.

Od czerwca 2014 roku w skład Grupy PZU wchodzi w Łotwie AAS Balta, który w maju 2015 roku przejął funkcjonujący na łotewskim rynku od 2012 roku oddział PZU Litwa.

W 2021 roku przypis składki brutto AAS Balta osiągnął wartość 116 mln euro i był wyższy o 8,1% (9 mln euro) w porównaniu do 2020 roku. Największe wzrosty odnotowano w obszarze ubezpieczeń majątkowych a także turystycznych i zdrowotnych. Jednocześnie, na skutek silnej presji cenowej, odnotowano spadek sprzedaży w obszarze ubezpieczeń komunikacyjnych.

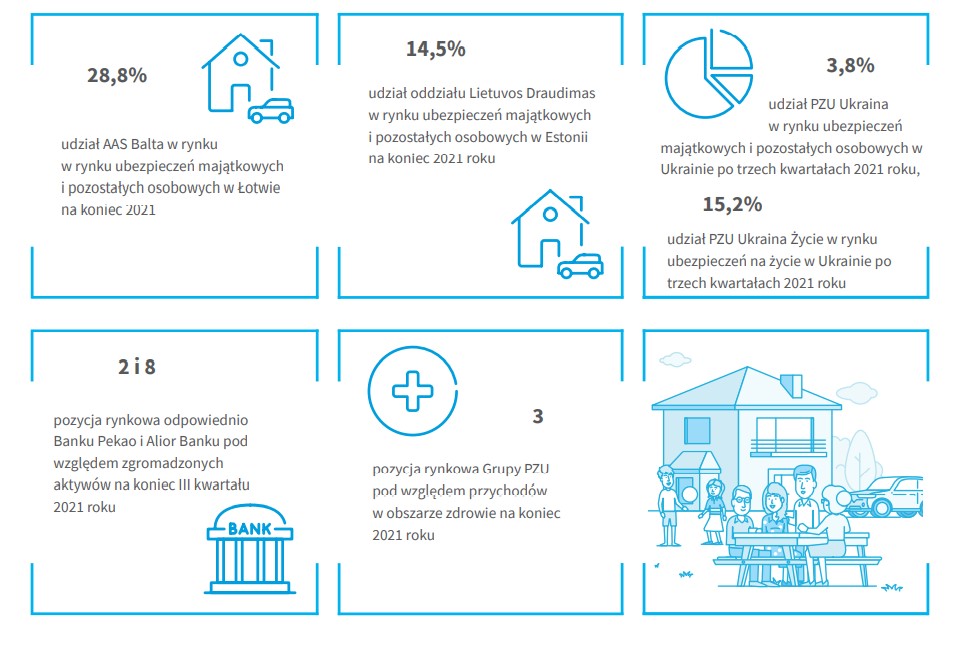

Na koniec 2021 roku udział AAS Balta w rynku ubezpieczeń majątkowych i pozostałych osobowych wyniósł 28,8%.

Estonia

Składka przypisana brutto zakładów ubezpieczeń majątkowych i pozostałych osobowych prowadzących działalność w Estonii wrosła o 4,2% do 400 mln euro. 36,2% tej wartości, czyli 145 mln euro, zebrały oddziały zagranicznych zakładów ubezpieczeń prowadzących działalność w Estonii.

Wzrost rynku wspierany był głównie przez ubezpieczenia komunikacyjne AC, w których odnotowano wzrost r/r o 5,3%, ubezpieczenia finansowe (+29,9% r/r) a także ubezpieczenia majątkowe osób fizycznych (+5,6% r/r). Dynamiczny wzrost odnotowały ubezpieczenia zdrowotne, w których zgromadzona składka niemalże podwoiła się i wyniosła 4 mln euro. Jednocześnie, sprzedaż ubezpieczeń komunikacyjnych OC spadła o 4,0% r/r (tj. 4 mln euro), ze względu na utrzymujące się niskie ceny ubezpieczeń.

Struktura sprzedaży ubezpieczeń majątkowych i pozostałych osobowych nie zmieniła się istotnie w 2021 roku - dominowały ubezpieczenia komunikacyjne, które stanowiły 55,2% przypisu składki (w tym ubezpieczenia komunikacyjne AC stanowiły 31,4%), a ubezpieczenia majątkowe stanowiły 28,7% składki przypisanej brutto. Do 1,5% (tj. o 0,9 p.p. r/r) wzrósł natomiast udział ubezpieczeń zdrowotnych.

Według stanu na koniec grudnia 2021 roku w sektorze ubezpieczeń majątkowych i pozostałych osobowych działało 13 podmiotów (w tym pięć oddziałów zagranicznych towarzystw ubezpieczeń), spośród których cztery największe posiadały 68,4% udziału w rynku. Nowy estoński ubezpieczyciel LHV Kindlustus, który rozpoczął w 2021 roku aktywną sprzedaż ubezpieczeń komunikacyjnych, mieszkaniowych, turystycznych i OC, miał na koniec roku 1,7% udziału w rynku.

Od maja 2015 roku działalność Grupy PZU w Estonii prowadzi oddział Lietuvos Draudimas, który powstał z połączenia dwóch podmiotów: oddziału litewskiej spółki PZU i estońskiego oddziału, który funkcjonował pod marką Codan.

Udział Grupy PZU w estońskim rynku ubezpieczeń majątkowych i pozostałych osobowych osiągnął w 2021 roku poziom 14,5%, a zgromadzona składka przypisana brutto wyniosła 58 mln euro, co stanowiło wzrost o 3,4% (tj. o 2 mln euro) względem 2020 roku.

Największe wzrosty odnotowano w ubezpieczeniach majątkowych oraz komunikacyjnych AC. Jednocześnie, na skutek utrzymującej się presji cenowej w regionie, spadła sprzedaż ubezpieczeń komunikacyjnych OC (średnia składka w segmencie masowym spadła o 4% a w segmencie korporacyjnym o 1%).

Ukraina

Z końcem czerwca ubiegłego roku nadzór nad rynkiem ubezpieczeniowym w Ukrainie objął Narodowy Bank Ukrainy. Konsekwencją zmiany było m.in. ostateczne wdrożenie regulacji dotyczących wymaganych poziomów wypłacalności zakładów ubezpieczeń, co z kolei spowodowało zakończenie działalności przez niektóre podmioty.

Ukraiński rynek ubezpieczeniowy po trzech kwartałach 2021 roku mierzony składką przypisaną brutto wzrósł o 15,5%, do 38 mld hrywien.

Składka zgromadzona z tytułu ubezpieczeń majątkowych i pozostałych osobowych wyniosła 33,9 mld hrywien, co oznacza wzrost o 15,3% w porównaniu do analogicznego okresu w 2020 roku. Narodowy Bank Ukrainy nadzoruje przestrzeganie przez uczestników rynku ubezpieczeniowego obowiązujących regulacji i stosuje odpowiednie środki wpływu wobec podmiotów, które je naruszają. W zdecydowanej większości przypadków uczestnicy rynku dobrowolnie podejmowali decyzję o zawieszeniu działalności, w okresie pierwszych dziewięciu miesięcy 2021 roku rynek opuściło 38 zakładów ubezpieczeń.

W pierwszym kwartale 2021 roku okresowe ograniczenia związane z pandemią COVID-19 miały znaczący wpływ na ubezpieczenia turystyczne oraz Zielona Karta. W kolejnych kwartałach łagodzenie restrykcji wpłynęło na aktywizację odroczonego popytu i oba rodzaje ubezpieczeń na koniec trzeciego kwartału odnotowały dynamikę sprzedaży na poziomie odpowiednio 44,6% oraz 36,4% względem trzech kwartałów 2020 roku. Jednocześnie stopniowo ożywiał się rynek w obszarze ubezpieczeń komunikacyjnych AC (wzrost r/r o 28,2%) oraz ubezpieczeń zdrowotnych (wzrost r/r o 24,5%).

Spółki ubezpieczeniowe oferujące ubezpieczenia na życie zebrały na koniec września 2021 roku składkę przypisaną brutto w wysokości 4,2 mld hrywien, co oznacza wzrost o 17,2% w porównaniu do analogicznego okresu poprzedniego roku.

Ukraiński rynek ubezpieczeniowy jest rozdrobniony. Na koniec września 2020 roku działało na nim 169 zakładów ubezpieczeniowych, z czego 17 oferowało ubezpieczenia na życie. Niezależnie od wciąż dużej liczby podmiotów, 50 największych zakładów ubezpieczeń majątkowych i pozostałych osobowych zgromadziło 92% składki przypisanej brutto.

Na rynku ukraińskim Grupa PZU prowadzi działalność ubezpieczeniową przez dwie spółki: PrJSC IC PZU Ukraine (PZU Ukraina) w zakresie ubezpieczeń majątkowych i pozostałych osobowych oraz PrJSC IC PZU Ukraine Life (PZU Ukraina Życie) dla ubezpieczeń na życie. Ponadto spółka LLC SOS Services Ukraine oferuje usługi assistance.

W 2021 roku składka przypisana brutto zebrana przez PZU Ukraina wyniosła 1 746 mln hrywien i była wyższa o 17,5% niż w roku poprzednim. Wzrost sprzedaży odnotowano we wszystkich liniach biznesowych, przy czym największe wzrosty dotyczyły ubezpieczeń komunikacyjnych oraz turystycznych. Składka przypisana brutto zebrana przez PZU Ukraina Życie w 2021 roku wyniosła 635 mln hrywien i była wyższa o 18,1% w porównaniu z 2020 rokiem.

W ciągu trzech pierwszych kwartałów 2021 roku PZU Ukraina pozyskał 3,8% składki przypisanej brutto ukraińskiego sektora ubezpieczeń majątkowych i pozostałych osobowych a jego udział w rynku nie zmienił się względem trzeciego kwartału 2020 roku. Pozwoliło to spółce zająć siódme miejsce na rynku ubezpieczeń majątkowych i pozostałych osobowych. Na trzecim miejscu na rynku ubezpieczeń na życie uplasował się PZU Ukraina Życie z 15,2% udziału w rynku (wzrost o 4,2 p.p. w stosunku do poprzedniego roku)1.

1 Insurance TOP, Ukraiński kwartalnik ubezpieczeniowy, #7(83)2021

Działalność i oferta produktowa spółek ubezpieczeniowych Grupy PZU

Grupa PZU oferuje ubezpieczenia majątkowe i pozostałe ubezpieczenia osobowe w Polsce pod trzema markami: tradycyjną i najbardziej rozpoznawalną PZU, LINK4 - kojarzoną z kanałami sprzedaży direct oraz TUW PZUW - towarzystwo ubezpieczeń wzajemnych. Ubezpieczenia na życie sprzedawane są w Polsce pod marką PZU Życie. W ramach oferty ubezpieczeniowej poza Polską Grupa PZU sprzedaje produkty pod marką PZU (w Ukrainie), Lietuvos Draudimas (w Litwie i Estonii) oraz Balta (w Łotwie).

Odpowiadając na oczekiwania klientów, Grupa PZU konsekwentnie poszerza w ostatnich latach swoją ofertę zarówno dla klienta detalicznego, jak i korporacyjnego. Dzięki temu utrzymuje wysoki udział w rynku.

Działalność i oferta produktowa - PZU

PZU, będąc podmiotem dominującym Grupy PZU, oferuje szeroki zakres ubezpieczeniowych produktów majątkowych i osobowych, w tym ubezpieczenia komunikacyjne, majątkowe, osobowe, rolne i ubezpieczenia od odpowiedzialności cywilnej. Na koniec 2021 roku najistotniejszą grupę produktów stanowiły ubezpieczenia komunikacyjne – zarówno pod względem liczby umów ubezpieczenia, jak również udziału składki w łącznej wartości składki przypisanej brutto.

Wobec zmieniających się uwarunkowań rynkowych PZU dostosowywał w 2021 roku ofertę do oczekiwań i potrzeb klientów, wdrażając nowe produkty i innowacyjne rozwiązania.

Działania PZU w zakresie ubezpieczeń masowych:

- rozszerzenie PZU Pomoc w Drodze zakresu o Truck Assistance w dwóch wariantach: Komfort Truck i Super Truck skierowane w szczególności do przewoźników posiadających tabor ciężki tj. pojazdy ciężarowe o DMC powyżej 3,5 t, ciągniki samochodowe, autobusy, przyczepy powyżej 2 t, naczepy, pojazdy pożarnicze. W ramach nowych wariantów w razie zdarzenia na drodze PZU organizuje i pokrywa koszty: naprawy pojazdu na miejscu, holowania i sprzątania miejsca wypadku, odblokowania pojazdu, który tamuje ruch (na stromym zboczu, wąskim rondzie lub w ślepej uliczce), dozoru ładunku, transportu do szpitala, podróży zmiennika kierowcy i wielu innych usług. Rozszerzenie produktu PZU Pomoc w Drodze stanowi uzupełnienie oferty dla klientów korporacyjnych i MSP. W szczególności wzmacnia pozycję Spółki w segmencie flotowym posiadaczy taboru ciężkiego. Przewagą PZU jest dostępność nowego produktu w dowolnej formie: polis indywidualnych, umów flotowych i programów leasingowych, we wszystkich kanałach dystrybucji;

- wdrożenie nowych szablonów dokumentów ubezpieczeniowych dla PZU Auto, zgodnie z zasadami prostego języka. Prosta polisa PZU Auto to kolejny krok do zmiany komunikacji z klientami na komunikację przyjazną i zgodną z ogólnopolskim standardem prostego języka. Nowe szablony dokumentów obejmują: oferty, polisy oraz potwierdzenie zawarcia umowy ubezpieczenia.

W drugim półroczu 2021 roku rozszerzono funkcjonalności nowych szablonów o m.in. obsługę nowej formy płatności: abonamenty oraz udostępnienie dla nowych podmiotów w roli m.in. kredytodawca, kredytobiorca, leasingodawca, leasingobiorca oraz zarządca bądź najemca CFM; - wprowadzenie PZU DOM do obsługi w Radar Live – narzędziu taryfikacyjnym pozwalającym na lepsze dopasowanie oferty do oczekiwań i ryzyka klienta;

- udostępnienie do samodzielnego wydruku Certyfikatu Zielonej Karty w formacie PDF na wskazany adres e-mail. Uproszczenie dotychczasowego procesu zapewnia bezpieczeństwa zarówno dla klientów (brak konieczności wizyty w oddziale bądź u agenta) jak i dla pracowników;

- uruchomienie lekkiego frontu sprzedażowego dla ubezpieczeń majątkowych MSP (PZU Firma i OC Ogólne), który wspiera agenta w doborze zakresu ubezpieczenia odpowiedniego dla profilu działalności gospodarczej klienta oraz przygotowaniu oferty;

- wprowadzenie płatności abonamentowej będącej unikatowym rozwiązaniem na rynku ubezpieczeń majątkowych. Z abonamentu mogą skorzystać osoby prywatne, które kupią ubezpieczenie: PZU Auto, PZU Dom, PZU Plan na Zdrowie, PZU NNW, PZU Edukacja, OC w Życiu Prywatnym. Płatności można dokonać tradycyjnym lub szybkim przelewem, BLIKIEM oraz kartą. Abonament obejmuje obecnie sześć najbardziej popularnych rodzajów ubezpieczeń, ale w niedalekiej przyszłości PZU planuje rozszerzyć ofertę o kolejne polisy. Dzięki nowemu rozwiązaniu klient w łatwy sposób może opłacić wszystkie swoje polisy jednym wspólnym przelewem w miesiącu, rozkładając składkę na 12 płatności rocznie.

W segmencie ubezpieczeń korporacyjnych większość zmian, na których skupił się PZU polegała na podwyższaniu efektywności współpracy z pośrednikami oraz uatrakcyjnieniu oferty dla klientów flotowych i firm leasingowych.

Najważniejsze nowości produktowe to:

- rozwój programu Ryzyko PRO – kompleksowego systemu zapobiegającego szkodom majątkowym dla przedsiębiorców ubezpieczających swój biznes w PZU. Program skierowany jest do branż, w których z uwagi na skalę działalności i specjalistyczne procesy produkcyjne, istnieje wysokie ryzyko wystąpienia szkody. Rozwiązanie, wykorzystujące technologie oparte na koncepcji Przemysł 4.0, monitoruje poziom bezpieczeństwa w kluczowych obszarach działalności przedsiębiorstwa, które są istotne z perspektywy ryzyka (np. produkcja, logistyka, park maszynowy). Dla klientów z aktywną ochroną ubezpieczeniową w PZU program jest bezpłatny. Program przeszedł już fazę pilotażową, obecnie jest wykorzystywany w kilkudziesięciu zakładach klientów PZU. U objętych programem klientów, w tym czasie nie wydarzyły się żadne znaczące szkody. Program Ryzyko PRO realizowany przez PZU, przy współpracy z PZU LAB jest częścią podkreślanego w Strategii Grupy na lata 2021-2024 wsparcia dla klientów korporacyjnych. Unikatowe w skali rynku rozwiązanie zarządzania ryzykiem propaguje ideę bezpiecznego, zgodnego z ideałami ESG przemysłu;

- wprowadzenie nowego ubezpieczenia Truck Assistance dla właścicieli ciężarówek, ciągników siodłowych i autobusów. W razie wypadku lub awarii pojazdu, dzięki truck assistance kierowca otrzyma szybką pomoc, m.in. naprawę uszkodzeń, pojazd zastępczy, wymianę opon czy holowanie. Truck Assistance to także wsparcie w przypadku rozładowania akumulatora, braku paliwa czy zatrzaśnięcia kluczy.

W wariancie Super Truck ubezpieczyciel organizuje nocleg na czas naprawy pojazdu, a w razie choroby lub uszkodzenia ciała przewiezie kierowcę do szpitala i zorganizuje podróż zmiennika. Ubezpieczenie stanowi uzupełnienie oferty dla klienta korporacyjnego i MSP; - rozpoczęcie pilotażu nowego systemu łączącego w sobie funkcjonalności do zarządzania flotą i bezpieczeństwem oraz zarządzania ubezpieczeniem flotowym - iFlota. Narzędzie skierowane będzie zarówno do klientów jak i pośredników ubezpieczeniowych. Oferta obejmuje dostęp do wielu informacji dotyczących ubezpieczenia, szkód, a także funkcjonalności do zarządzania flotą takich jak obsługa kart paliwowych, ewidencja pojazdów, kierowców, kosztów napraw itp. Wprowadzenie nowego systemu ma na celu poprawę bezpieczeństwa flot poprzez dostęp do szkoleń e-learningowych, baz wiedzy czy też sugerowanie działań prewencyjnych.

W zakresie ubezpieczeń finansowych PZU konsekwentnie wspierał polską gospodarkę, udzielając gwarancji ubezpieczeniowych oraz zabezpieczając realizację kontraktów w kluczowych obszarach, takich jak energetyka, przemysł budowlany oraz działalność naukowa i innowacyjna. Jedną z aktywności związanych z ofertą produktową w obszarze ubezpieczeń finansowych było dostosowanie wzorów gwarancji do wymogów rynkowych oraz dostosowanie gwarancji e-myto do zmiany systemu poboru opłat (e-toll).

Działalność i oferta produktowa - LINK4

LINK4, będąc pierwszą firmą na rynku ubezpieczeniowym w Polsce sprzedającą produkty przez telefon, pozostaje jednym z liderów ubezpieczeń direct, rozszerzając swoją działalność o współpracę z multiagencjami, bankami oraz partnerami strategicznymi. Spółka oferuje szeroki zakres ubezpieczeniowych produktów majątkowych i osobowych, w tym ubezpieczenia komunikacyjne, majątkowe, osobowe oraz ubezpieczenia odpowiedzialności cywilnej.

Wobec zmieniających się uwarunkowań rynkowych kładzie główny nacisk na rozwój innowacyjnych rozwiązań, dostarczając dodatkową wartość zarówno klientom, jak i partnerom biznesowym. Wykorzystując nowe technologie w wewnętrznych procesach i w relacjach z klientami, konsekwentnie zmienia sposób myślenia o ubezpieczeniach. Na koniec 2021 roku w LINK4 działało ponad 60 procesów obsługiwanych w pełni przez roboty oraz 12 aplikacji, które wspierają na co dzień zadania pracowników. LINK4 kontynuuje transformację cyfrową opartą o wykorzystanie danych (Data Driven) kładąc przy tym główny nacisk na analitykę i inteligentną automatyzację. Obecnie działa kilkanaście modeli uczenia maszynowego (Machine Learning), które wspierają procesy sprzedażowe, likwidacyjne i obsługowe.

W II połowie 2021 roku spółka wprowadziła nowe zasady przyznawania budżetów sprzedażowych oparte na zaawansowanej analityce mające na celu maksymalizację ich efektywności. Dodatkowo, LINK4 położył większy nacisk na aktywność całej sieci multiagencyjnej w celu zwiększenia wykorzystania jej potencjału mierząc tzw. współczynnik aktywności sieci. Równolegle kontynuowane były prace nad rozwojem aplikacji mobilnej dla agentów, która ma za zadanie ułatwić komunikację agentów z LINK4.

Potwierdzeniem szczególnego uznania, jakim LINK4 cieszy na rynku i wśród swoich pracowników, jest tytuł Best Quality Employer 2021. Przyznane przez Centralne Biuro Certyfikacji Krajowej wyróżnienie stawia LINK4 w gronie najlepszych pracodawców w Polsce. LINK4 został uhonorowany również prestiżowym tytułem Inwestor w Kapitał Ludzki wyróżniając się ponadprzeciętnymi wynikami w obszarze satysfakcji pracowników i ich poziomu zaangażowania. Ma to ogromne znaczenie, szczególnie, że badanie obejmowało trudny okres pandemii i pracy w formule zdalnej i hybrydowej.

W 2021 roku LINK4 skupiał się na dalszym wzbogacaniu obecnej oferty produktowej dostosowując ją do zmieniających się oczekiwań klientów i partnerów biznesowych. Najważniejszymi aktywnościami związanymi ze zmianą oferty produktowej były:

- zmiana OWU Auto Casco, w tym doprecyzowanie zapisów mających na celu m.in. ułatwienie likwidacji szkód oraz zmiana OWU Program Pomocy - rozszerzenie zakresu o pomoc w przypadku awarii akumulatora;

- opracowanie nowego produktu LINK4Medica, którego wdrożenie zostało zaplanowane na 2022 rok (przełożone z drugiej połowy 2021 roku).

Działalność i oferta produktowa - TUW PZUW

Towarzystwo Ubezpieczeń Wzajemnych Polski Zakład Ubezpieczeń Wzajemnych (TUW PZUW) oferuje elastyczne programy ubezpieczeniowe, dopasowane do potrzeb ubezpieczonych pod względem zakresu i kosztów ochrony. Od 2016 roku sprzedaje i obsługuje ubezpieczenia gospodarcze dla różnych branż, koncentrując się na współpracy z dużymi podmiotami korporacyjnymi, medycznymi (szpitale i przychodnie), kościelnymi oraz jednostkami samorządu terytorialnego.

Na koniec roku 2021 liczba członków przekroczyła pół tysiąca tj.: 518 co oznacza wzrost o 86 wobec stanu na koniec 2020 roku.

Członkowie Towarzystwa skupieni są według określonych kryteriów (branżowych, korporacyjnych, rodzajów ryzyk) w 57 związkach wzajemności członkowskiej (o 5 więcej niż przed rokiem).

TUW PZUW konsekwentnie dostosowuje model funkcjonowania do rosnącej skali działalności, rozbudowując zespół profesjonalistów, którzy kompleksowo obsługują ubezpieczenia członków towarzystwa i dopasowują ofertę do ich indywidualnych preferencji. Jako jedyne towarzystwo ubezpieczeń wzajemnych w Polsce TUW PZUW cieszy się wysokim ratingiem agencji S&P. Znalazł się również w prestiżowym rankingu firm, którym można zaufać, opracowanym przez miesięcznik „Home&Market”.

W 2021 roku TUW PZUW skupiał się na dalszym wzbogacaniu oferty produktowej, dostosowując ją do zmieniających się warunków epidemicznych oraz oczekiwań klientów i partnerów biznesowych. Najważniejsze aktywności to:

- wprowadzenie do oferty nowego ubezpieczenia – elektrowni wiatrowych „Siła Wiatru” i instalacji fotowoltaicznych „Moc Słońca” promując tym samym odnawialne źródła energii oraz realizując cele strategii na lata 2021- 2024. To kompleksowe ubezpieczenie majątkowe od wszystkich ryzyk, w tym od uszkodzeń i utraty zysku, a także odpowiedzialności cywilnej z tytułu eksploatacji generatorów wiatrowych i paneli fotowoltaicznych skierowane do klientów korporacyjnych. To kolejny proekologiczny projekt TUW PZUW po ubezpieczeniach paneli fotowoltaicznych dla indywidualnych klientów w ramach programu affinity;

- rozszerzenie oferty dla instytucji kościelnych i wzbogacenie jej o kolejny „produkt szyty na miarę” – ubezpieczenie TUW Podróż. Z ubezpieczenia mogą korzystać osoby duchowne i konsekrowane, które udają się na misje, wizytują je albo wyjeżdżają za granicę w każdym innym celu. Umowa zawierana jest na rok i obowiązuje na całym świecie. Jest dostępna w trzech wariantach, których cena zależy od gwarantowanej sumy ubezpieczenia. Ważnym elementem polisy jest wszechstronna pomoc w przypadku problemów podczas podróży – prawna i ze strony tłumacza, możliwość sfinansowania zakwaterowania na czas rekonwalescencji za granicą albo wcześniejszego powrotu do domu, dosłania z domu niezbędnych rzeczy, a nawet wizyty bliskiej osoby. TUW PZUW oferuje także pomoc przy kontynuacji leczenia bądź rehabilitacji już po powrocie do kraju. Przedmiotem ubezpieczenia jest ponadto odpowiedzialność cywilna i bagaż ubezpieczonego, a także następstwa nieszczęśliwego wypadku;

- wprowadzenie pierwszego na rynku ubezpieczenie od ryzyka biznesowego dla franczyzobiorców. „Polisa na biznes” to rozwiązanie przeznaczone dla mniejszych przedsiębiorców związanych z sieciami franczyzowymi. Ubezpieczenie jest odpowiedzią na potrzeby rynkowe i stanowi wsparcie dla drobnych przedsiębiorców dla których bezpieczeństwo finansowe jest kluczowym czynnikiem branym pod uwagę w podejmowaniu decyzji o uruchomieniu własnego biznesu. Polisa chroni przed ryzykiem biznesowym np. niewypłacalności, jeśli sytuacja zmusi przedsiębiorców do zaprzestania działalności gospodarczej. Z „Polisy na biznes” skorzysta w pierwszej kolejności ponad 6 000 franczyzobiorców sieci sklepów Żabka;

- uzupełnienie oferty dla podmiotów medycznych o nowatorskie rozwiązanie dla grup szpitali w postaci ochrony parasolowej. To ochrona dla placówek, które po wyczerpaniu sumy gwarancyjnej wynikającej z obowiązkowego ubezpieczenia musiałyby same ponosić koszty. To także ochrona dla potencjalnych poszkodowanych, którzy będą mieli łatwiejszą drogę do uzyskania odszkodowania;

- wprowadzenie ubezpieczenia odpowiedzialności cywilnej członków władz podmiotu leczniczego zapewniając kompleksową ochronę przed skutkami błędów w zarządzaniu, m.in.:

- niewykonania czy nienależytego wykonania kontraktu z NFZ,

- naruszenia dyscypliny finansów publicznych – w przypadku placówek z udziałem Skarbu Państwa lub samorządu,

- naruszenia przepisów podatkowych albo zasad rachunkowości.

Działalność i oferta produktowa - PZU Życie

W ramach Grupy PZU działalnością na polskim rynku ubezpieczeń na życie zajmuje się PZU Życie. Spółka oferuje szeroki zakres ubezpieczeniowych produktów na życie, które do celów zarządczych są raportowane i analizowane w podziale na trzy segmenty:

- ubezpieczenia grupowe i indywidualnie kontynuowane;

- ubezpieczenia indywidualne;

- kontrakty inwestycyjne.

PZU Życie, jako powszechny i największy ubezpieczyciel na polskim rynku, konsekwentnie poszerza swoją ofertę o nowe produkty lub modyfikuje już istniejące, aby móc chronić klienta na każdym etapie jego życia. Unikalna w branży synergia kompetencji Grupy PZU (ubezpieczyciela, operatora medycznego, zarządzającego inwestycjami) pozwala spółce kompleksowo zadbać o życie, zdrowie i oszczędności klientów, zapewniając im jak najszersze wsparcie zgodnie z ich oczekiwaniami i potrzebami.

Zmiany w ofercie dotyczą nie tylko samego produktu, ale również unowocześnienia i uproszczenia sposobu oferowania i zawierania ubezpieczeń. Dają przy tym klientowi możliwość korzystania z wielu różnych sposobów kontaktu z zakładem ubezpieczeń (np. w oddziale, przez telefon, mail, internetowe konto klienta, osobę prowadzącą techniczną obsługę ubezpieczenia w zakładzie pracy czy pośrednika ubezpieczeniowego, zarówno wyłącznego, jak i zewnętrznego).

Wprowadzane zmiany uwzględniają równocześnie nowe wymagania regulatora i rosnącą ustawową ochronę konsumenta.

Działania PZU Życie w zakresie ubezpieczeń grupowych, indywidualnie kontynuowanych i zdrowotnych:

- rozszerzenie grupowego ubezpieczenia Indywidualna Kontynuacja (dalej: IK) o nowe dobrowolne ubezpieczenie dodatkowe na wypadek nowotworu złośliwego. Ochroną mogą zostać objęci zarówno nowi jak i obecni klienci IK, którzy mają nie więcej niż 80 lat. Ubezpieczenie zapewnia wsparcie finansowe w przypadku diagnozy nowotworu złośliwego;

- wprowadzenie do oferty nowego ubezpieczenia pakietowego PZU Wsparcie w życiu i zdrowiu. Nowy produkt to 21 wariantów, które różnią się zakresem świadczeń, sumą ubezpieczenia i wysokością składki: 18 wariantów dla klientów 18-59 lat oraz 3 warianty dla klientów 60-69 lat.

W ramach ubezpieczenia klient może m.in. otrzymać wypłatę środków w razie choroby i nieszczęśliwego wypadku oraz skorzystać z usług medycznych w razie różnych problemów zdrowotnych. Prostota produktu i szybkość zawarcia pozwala wykorzystać potencjał zewnętrznych i wewnętrznych sieci sprzedaży skupionych na kliencie masowym, w ubezpieczeniach majątkowych; - aktualizacja oferty dla osób do 59 roku życia, które mają prawo do Indywidualnej Kontynuacji ubezpieczenia grupowego. Odświeżony produkt PZU Kontynuacja dla Ciebie Plus zapewnia szeroki zakres ubezpieczenia, elastyczność w doborze ochrony i możliwość rozszerzenia o opiekę medyczną;

- wprowadzenie do oferty predefiniowanych pakietów do ubezpieczenia PZU Ochrona i Zdrowie oraz PZU Życie pod Ochroną, zbudowane wokół głównych przewag produktowych. To kompleksowa odpowiedź na potrzeby klientów.

Działania PZU Życie w ramach indywidualnych ubezpieczeń ochronnych i ochronno-kapitałowych:

- zrewitalizowanie oferty indywidualnych ubezpieczeń na życie, polegające m.in. na:

- obniżeniu stopy technicznej z 1,5% do 1% w związku

z koniecznością dostosowania się do nowej, maksymalnej stopy technicznej ogłoszonej 29 stycznia 2021 roku przez UKNF (zmiana z 1,76% do 1,32%) w ubezpieczeniach PZU Gwarantowane Jutro, PZU Na Dobry Początek, PZU Wsparcie Najbliższych, - dodaniu możliwości podwyższenia sumy ubezpieczenia bez oceny ryzyka w ubezpieczeniu terminowym PZU Ochrona Każdego Dnia, dodaniu możliwości zmiany wysokości sumy ubezpieczenia w ubezpieczeniu terminowym PZU Ochrona Każdego Dnia,

- rozdzieleniu indeksacji od udziału w zysku w ubezpieczeniach PZU Gwarantowane Jutro, PZU Na Dobry Początek, PZU Wsparcie Najbliższych dzięki czemu powstał osobny mechanizm indeksujący składkę (którego zadaniem będzie waloryzacja składki i wysokości świadczenia) oraz osobny mechanizm dla udziału w zyskach (dzięki któremu może wzrastać suma ubezpieczenia bez zmiany wysokości składki),

- podwyższeniu składek minimalnych i ich dostosowanie do aktualnych warunków rynkowych i siły nabywczej pieniądza,

- wydłużeniu okresu prolongaty opłaty składki, dzięki któremu ubezpieczający mogą korzystać z nowego, wydłużonego okresu prolongaty opłaty składki (zachowania ochrony ubezpieczeniowej, przy braku opłaconej składki należnej) z 1 miesiąca do 2 miesięcy umowy;

- obniżeniu stopy technicznej z 1,5% do 1% w związku

- umożliwienie przystąpienia przez klientów indywidulanych PZU Życie do ubezpieczenia Opieka Medyczna S (OMS). Ubezpieczenie jest dostępne w dwóch wariantach: Standard i Komfort zróżnicowane zakresem badań laboratoryjnych i obrazowych, oraz liczbą dostępnych lekarzy specjalistów;

- oferowanie ubezpieczeń dodatkowych klientom, którzy posiadają już ubezpieczenie indywidualne w PZU Życie;

- podwyższenie limitu umożliwiającego zawarcie ubezpieczenia na całe życie PZU Wsparcie Najbliższych bez konieczności wypełniania ankiety medycznej i stosowania pełnej oceny ryzyka.

Szereg zmian wprowadzonych w ciągu ostatniego roku spowodowały, że oferta indywidualnych ubezpieczeń na życie i zdrowie PZU pozostaje jedną z najszerszych i najbardziej konkurencyjnych na polskim rynku.

W ramach indywidualnych ubezpieczeń o charakterze emerytalnym najważniejszymi aktywnościami, związanymi ze zmianą oferty produktowej były:

- modyfikacja ubezpieczenia PZU IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) w zakresie dostosowania ubezpieczenia do zmieniających się przepisów prawa, które obowiązują od 1 stycznia 2021 roku. Od tej daty ustawa o IKE i IKZE wprowadziła nowy limit wpłat dla osób, które prowadzą pozarolniczą działalność gospodarczą. Osoby te mogą wpłacić na IKZE kwotę do limitu 1,8 krotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. Pozostali klienci mogą wpłacać na IKZE kwoty do limitu 1,2 przeciętnego prognozowanego wynagrodzenia miesięcznego na dany rok;

- dostosowanie IKE do nowych warunków rynkowych, poprzez zmianę listy UFK dostępnych w produkcie i zastosowanie funduszy TFI z tańszą kategorią jednostki uczestnictwa.

Działalność i oferta produktowa w krajach bałtyckich i w Ukrainie

Lietuvos Draudimas

Lietuvos Draudimas to największy i najbardziej doświadczony ubezpieczyciel, lider rynku ubezpieczeniowego w Litwie oraz największa firma ubezpieczeniowa w krajach bałtyckich. Co trzeci mieszkaniec Litwy wybiera ubezpieczenie w Lietuvos Draudimas. W 2021 roku, oprócz bieżącej działalności w obszarze ubezpieczeń majątkowych i pozostałych osobowych, Lietuvos Draudimas skupiał się w dalszym ciągu na poszerzaniu oferty produktowej, dostosowując ją do zmieniających się warunków oraz oczekiwań klientów.

Do najważniejszych aktywności należały:

- ubezpieczenie komunikacyjne AC dla klientów indywidualnych, którego aktualizację wprowadzono pod koniec 2020 roku oferując korzystniejsze warunki w zakresie samochodu zastępczego oraz rozszerzono warianty w zakresie pomocy technicznej. W marcu 2021 roku uruchomiono sprzedaż ubezpieczenia także na platformie internetowej co znacząco wpłynęło na wyniki sprzedaży. Kontynuowane są prace związane z dalszymi usprawnieniami w zakresie procesu sprzedaży;

- ubezpieczenie mienia klientów indywidualnych – w 2020 roku nowym klientom zaproponowano dwie dodatkowe opcje ubezpieczenia „Dom” i Dom Plus”, w których zwiększono sumy ubezpieczenia OC oraz rozszerzono czas trwania ochrony (12+3 miesiące). Podobne działania wznowiono w okresie maj – sierpień 2021 roku, przy czym w kwietniu wprowadzono odnowiony regulamin oferując większy zakres ochrony;

- ubezpieczenie NNW dla rodzin, którego wariant „Dwa ubezpieczenia w prezencie” został wdrożony do sprzedaży w 2020 roku. W 2021 roku akcja została wznowiona w okresie lipiec – listopad a ofertę rozszerzono o dodatkowe ryzyko obejmujące COVID-19. Rozszerzona oferta ubezpieczeniowa obowiązywała do końca roku z możliwością przedłużenia. Wdrożona do ubezpieczenia turystycznego dodatkowa ochrona obejmująca COVID-19 jest dostępna pod warunkiem naliczenia dodatkowej składki i ważna jest wyłącznie w przypadku krótkich wyjazdów (do 31 dni);

- ubezpieczenie zdrowotne – po przeanalizowaniu potrzeb i oczekiwań klientów, od stycznia 2021 roku Lietuvos Draudimas jako pierwszy na rynku wprowadził do oferty ubezpieczenie zdrowotne dla klientów indywidualnych. Jednocześnie, oceniając sytuację w kraju i znaczenie usług zdalnych, Lietuvos Draudimas włączył do pakietu ubezpieczeń zdrowotnych opłatę za zdalne konsultacje medyczne oraz nawiązał współpracę z Mano Daktaras (Mój Lekarz), elektronicznym systemem, umożliwiającym rejestrację u specjalisty bądź uzyskanie konsultacji on-line.

PZU Litwa Życie

Rok 2021 był ukierunkowany na wdrożenie znaczącej zmiany w obszarze produktowym. Od początku 2022 roku do oferty wszedł nowoczesny produkt „Mylintiems gyvenimą” („Dla Kochających Życie”) z najszerszą na rynku ochroną na życie. Celem jest dbanie o klientów konsekwentnie, kompleksowo i na co dzień, tak aby każdy mógł stworzyć indywidualne ubezpieczenie na całe życie zgodnie ze swoimi potrzebami i możliwościami.

Trwały prace nad projektem odnowienia systemu sprzedaży LICOSS w celu uzyskania wydajniejszego systemu, przechodzącego przez proces sprzedaży zarówno bezpośrednio jak i zdalnie. Proces sprzedaży został w pełni przeanalizowany oraz rozszerzony o nowe, innowacyjne narzędzie służące lepszej identyfikacji potrzeb klientów, które następnie zostało zaimplementowane w systemie sprzedażowym.

W trakcie roku w pełni wdrożono proces zdalnej identyfikacji pełnoletnich ubezpieczonych klientów. Rozpoczęto, opracowano i przygotowano do wdrożenia proces zdalnej identyfikacji nieletnich.

Wzmocniono współpracę z Lietuvos Draudimas, w celu wykorzystania synergii i zwiększenia liczby rekomendacji rozpoczęto pozyskiwanie zgód marketingowych klientów poprzez ich samoobsługę w Lietuvos Draudimas.

Szeroka gama produktów, doskonała obsługa klienta oraz przemyślane inwestycje w działania promocyjne marki pozwoliły Balcie utrzymać wiodącą pozycję na łotewskim rynku ubezpieczeń majątkowych i pozostałych osobowych pod względem wolumenu sprzedaży oraz znacząco wzmocnić pozycję lidera poprzez rozpoznawalność i reputację marki.

W 2021 roku na wzrost sprzedaży wpływ miały m. in. produkty, które zostały włączone do oferty w roku poprzednim w odpowiedzi na zmieniające się oczekiwania klientów. Produkty te to: ubezpieczenie upraw, ubezpieczenie rozszerzonej gwarancji, ubezpieczenie od odpowiedzialności cywilnej pośrednika w obrocie nieruchomościami oraz ubezpieczenie wypadkowe od ryzyk związanych z COVID-19.

W 2021 roku w Balcie dokonano również modyfikacji istniejących produktów:

- w ubezpieczeniu komunikacyjnych AC wprowadzono dodatkowe ryzyko umożliwiające ubezpieczenie bagażu poza samochodem;

- w ubezpieczeniu podróżnym uwzględniono ryzyko związane z COVID-19 – w przypadku anulowania podróży w wyniku zachorowania na COVID-19 lub konieczności odbycia kwarantanny Balta pokrywa poniesione już koszty związane z planowaną podróżą, pokrywa także koszty leczenia oraz wypłaci świadczenie za pobyt w szpitalu w razie zachorowania.

We współpracy z partnerami wprowadzono także nowe produkty assistance samochodowego.

Lietuvos Draudimas – oddział w Estonii

Z końcem 2020 roku oddział Lietuvos Draudimas w Estonii wprowadził do swojej oferty nowy produkt: ubezpieczenie zdrowotne, dający spółce ekspozycję na dynamicznie rozwijający się rynek zdrowotny. W pierwszym półroczu 2021 roku skoncentrowano się na rozwoju produktu zarówno w systemie produkcyjnym jak i na platformie samoobsługowej umożliwiającej udział w większych przetargach – sprzedaż za pośrednictwem platformy jest możliwa od lipca.

W ubezpieczeniu komunikacyjnym OC, w kanale sprzedaży internetowej, wdrożono możliwość płatności miesięcznych dla polis rocznych.

W ramach usprawnienia w zarządzaniu zaległymi płatnościami uruchomiono projekt SMS-owy: przypomnienie o niezapłaconej racie ubezpieczający otrzymuje SMS-em. Wdrożenie projektu przyniosło oczekiwane rezultaty i pozytywnie wpłynęło na ściągalność płatności.

Głównymi kanałami dystrybucji są partnerzy, SEB Bank a także sprzedaż przez Internet. Aby zwiększyć efektywność operacyjną, synergię oraz cross-sell we wszystkich kanałach dystrybucji bezpośredniej, pod koniec 2021 roku zainicjowano projekt budowy Własnej Sieci Sprzedaży. Uruchomienia sprzedaży oczekuje się w drugiej połowie 2022 roku.

W 2021 roku w PZU Ukraina przeprowadzono prace i badania analityczne mające na celu usystematyzowanie katalogu produktów. Wprowadzono szereg zmian w asortymencie produktów, do najważniejszych należą:

- aktualizacja polityki taryfowej oraz warunków ubezpieczenia w obszarze ubezpieczeń komunikacyjnych OC i AC;

- rewizja ubezpieczenia turystycznego w celu sprzedaży na platformach internetowych (Hotline, EWA i Jobian);

- aktualizacja warunków w zakresie polis oferowanych przez PZU Ukraina w centrach wizowych.

Jednocześnie, odpowiadając na potrzeby klientów i dążąc do poprawy jakości obsługi klienta, wprowadzono innowacyjną technologię ubezpieczenia majątkowego osób fizycznych, która pozwala klientowi przy likwidacji szkody na samodzielne wykonywanie i dostarczenie zdjęć, dla szkód o niskiej wartości. Opcja ta realizowana jest poprzez aplikację mobilną Object control.

W pierwszej połowie 2021 roku w PZU Ukraina Życie uruchomiono nowy serwis dla klientów czat-bot Life. Jego zadaniem jest przeprowadzenie konsultacji z klientem i udzielenie dodatkowych informacji. Serwis częściowo funkcjonuje w trybie automatycznym, udostępnia szablony dokumentów a także informacje ogólne dotyczące umów i produktów. Dodatkowe informacje, w przypadku zgłoszeń indywidualnych, udzielane są przez operatora centrum kontaktowego. Usługa cieszy się dużą popularnością wśród klientów. Korzysta z niej ponad 1 tys. klientów miesięcznie, a około 50% otrzymuje odpowiedzi na swoje pytania bez udziału operatora centrum kontaktowego.

W 2021 roku zrezygnowano z wysyłania indeksowanych certyfikatów ubezpieczeniowych w formie papierowej, przechodząc na formę elektroniczną. Wpłynęło to znacznie na przyspieszenie przekazywania informacji klientowi. Celem jest przejście w 2022 roku wyłącznie na formę elektroniczną co będzie sprzyjać aktywnej rejestracji przez klientów swoich adresów e-mail oraz współpracy klientów z PZU Ukraina Życie z wykorzystaniem Gabinetu Klienta Life.

Dystrybucja i obsługa

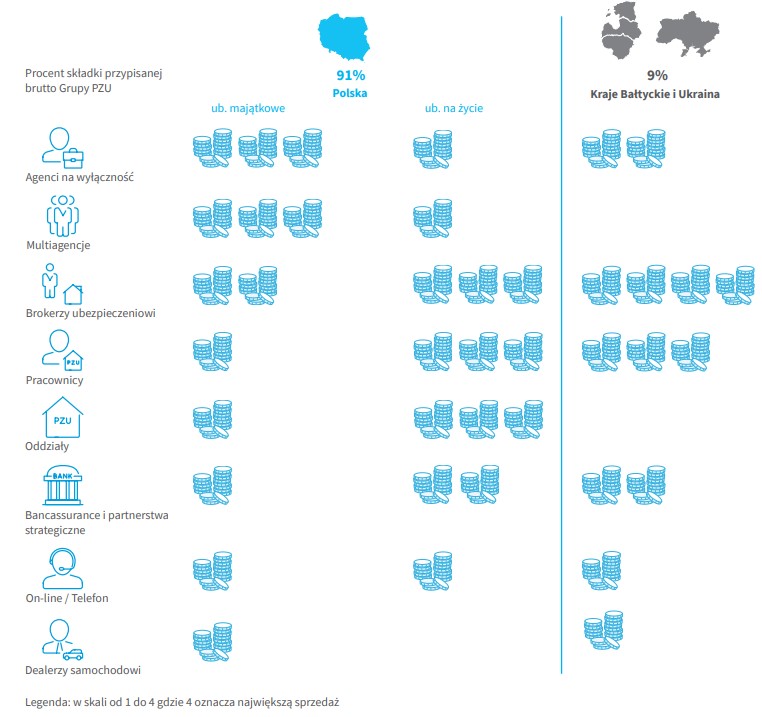

Organizacja sieci sprzedaży Grupy PZU gwarantuje efektywność sprzedaży, zapewniając jednocześnie wysoką jakość świadczonych usług. Ze wszystkich polskich ubezpieczycieli PZU oferuje swoim klientom największą sieć sprzedażowo-obsługową. Obejmuje ona 409 placówek na terenie kraju, w tym 189 w małych miejscowościach oraz agentów na wyłączność, multiagencje, brokerów ubezpieczeniowych, a także elektroniczne kanały dystrybucji.

W 2021 roku sieć dystrybucji Grupy PZU obejmowała:

- agentów na wyłączność – w Polsce własna sieć agencyjna PZU składała się z 9,7 tys. agentów na wyłączność i agencji. Przez kanał agencyjny prowadzona jest sprzedaż głównie w segmencie klienta masowego, ze szczególnym uwzględnieniem ubezpieczeń komunikacyjnych i majątkowych oraz ubezpieczeń indywidualnych (ubezpieczeń na życie). LINK4 współpracował z 350 agentami niezwiązanymi z żadnym agregatorem. W krajach bałtyckich sieć agencyjna Grupy składała się z 660 agentów, podczas gdy w Ukrainie było to 392 agentów;

- multiagencje – na polskim rynku ubezpieczeń z Grupą PZU współpracuje ponad 3,2 tys. multiagencji. Realizują one głównie sprzedaż dla klienta masowego (w tym kanale sprzedawane są wszystkie rodzaje ubezpieczeń, a w szczególności komunikacyjne i majątkowe) oraz indywidualne ubezpieczenia na życie. LINK4 współpracował z 50 multiagencjami, natomiast w krajach bałtyckich spółki z Grupy współpracowały z 20 multiagencjami, a w Ukrainie z 26;

- brokerów ubezpieczeniowych – Grupa w Polsce, a w szczególności Pion Klienta Korporacyjnego PZU, współpracował z ponad 1 tys. brokerów ubezpieczeniowych. W krajach bałtyckich, gdzie kanał brokerski jest jednym z głównych kanałów dystrybucji ubezpieczeń, spółki z Grupy współpracowały z ponad 455 brokerami, podczas gdy w Ukrainie z 35 brokerami;

- bancassurance i programy partnerstwa strategicznego – w zakresie ubezpieczeń w 2021 roku PZU i PZU Życie współpracował w Polsce z 8 bankami oraz z 11partnerami strategicznymi, TUW PZUW z 1 bankiem i 7 partnerami strategicznymi, LINK4 z 6 bankami w różnych modelach sprzedaży – tradycyjnej przez OFWCA ok. 13 tys. sprzedawców, online, call center oraz z 4 partnerami strategicznymi. W krajach bałtyckich współpraca obejmowała 6 banków i 13 partnerów strategicznych, a w Ukrainie 10 banków;

- kanał direct – sprzedaż ubezpieczeń majątkowych przez ten kanał prowadzona jest w szczególności przez LINK4 i obejmuje współpracę z porównywarkami, stronę www oraz call center (245 konsultantów). Do tego kanału zalicza się również portal mojePZU.

Oddziały i biura agencyjne

Duża część klientów PZU preferuje bezpośrednią obsługę w oddziale oraz przez agenta i w jego biurze.

Sieć 409 wystandaryzowanych oddziałów PZU jest równomiernie rozłożona na terenie całej Polski w starannie wyselekcjonowanych lokalizacjach. Oddziały PZU to jedyny kanał dystrybucji zapewniający w każdej placówce kompleksową sprzedaż i obsługę posprzedażową ubezpieczeń majątkowych, życiowych, emerytalnych oraz produktów inwestycyjnych Grupy PZU. Oferta w oddziałach PZU skierowana jest zarówno do klientów indywidualnych, jak i przedsiębiorców z segmentu małych i średnich przedsiębiorstw (MSP).

Oddziały i agencje

PZU kontynuuje rozwój profesjonalnej sieci sprzedaży agencyjnej. Biura agentów to przejrzysta i nowoczesna aranżacja przestrzeni oraz jakość obsługi doceniana przez miliony klientów. Stale prowadzone są prace nad profesjonalizacją sieci i podnoszeniem jakości obsługi klienta poprzez atrakcyjne szkolenia i warsztaty. Agenci aktywnie korzystają z nowoczesnych systemów CRM i obsługi zdalnej jak mojePZU. Większość agentów, którzy prowadzą biura, oferuje doradztwo w zakresie ubezpieczeń majątku, życia i zdrowia klientów. Zapewniają im kompleksową obsługę w ramach oferty produktowej całej Grupy PZU.

PZU udziela wsparcia agentom poprzez rozwój i promocję ich obecności w Internecie w związku z dużym zainteresowaniem klientów poszukiwaniem kontaktu z doradcą ubezpieczeniowym tą właśnie drogą. Stale rozwijany jest serwis www.agentpzu.pl, strony www agentów w domenie agentpzu.pl, udzielane również jest wsparcie poprzez zarządzanie wizytówkami Google placówek agencyjnych oraz współprowadzenie profesjonalnych profilów agentów na Facebooku.

Na koniec 2021 roku liczba biur agentów wyłącznych PZU w całej Polsce wynosiła ponad 1490.

Sieć dystrybucji

moje PZU

Uruchomienie w 2018 roku portalu mojePZU to sposób na radykalną zmianę interakcji z klientami. To jedyny w swoim rodzaju serwis, który pozwala w dowolnym momencie i w jednym miejscu sprawdzić ochronę ubezpieczeniową na polisie, zarządzać ochroną zdrowotną i terminami, a także inwestycjami. W mojePZU klienci Grupy PZU mogą:

- kupić polisę komunikacyjną, mieszkaniową czy turystyczną oraz pakiety medyczne;

- zobaczyć posiadane polisy wraz z możliwością zgłoszenia zmiany;

- umówić wizytę lekarską;

- pobrać skierowanie na badanie lub e-receptę;

- sprawdzić swoją dokumentację medyczną;

- zainwestować oszczędności;

- zgłosić szkodę i sprawdzić jej status.

Nowoczesny self-service skupia w jednym miejscu informacje o produktach i usługach Grupy PZU oraz pomaga załatwić wiele spraw bez konieczności wizyty w oddziale czy kontaktu z infolinią. Jest dostępny z każdego miejsca i o każdej porze w wersji komputerowej i w aplikacji mobilnej. Na koniec grudnia 2021 roku z portalu mojePZU korzystało ponad 2,5 miliona użytkowników.

Serwis jest stale rozwijany i uzupełniany o kolejne funkcjonalności zarówno w obszarze sprzedaży produktów ubezpieczeniowych i wznowień, jak obsługi szkód i świadczeń oraz w obszarach zdrowia, inwestycji, programu lojalnościowego Klub PZU Pomocni, czy nowych produktów takich jak PZU Sport (oferta abonamentu sportowo-rekreacyjnego).

Kanał bankowy

Dystrybucja ubezpieczeń przez kanał bankowy jest ważnym elementem modelu biznesowego Grupy PZU. Współpraca w ramach segmentu bankowego stanowi dla PZU dodatkową płaszczyznę do budowania trwałych relacji z klientami na każdym etapie ich rozwoju osobistego i zawodowego.

Działalność PZU opiera się głównie na obszarze bancassurance i assurbanking we współpracy z bankami z Grupy PZU: Alior Bankiem (w Grupie PZU od 2015 roku) i Bankiem Pekao w (w Grupie PZU od 2017 roku) oraz dystrybucji produktów ubezpieczeniowych bancassurance przez banki spoza Grupy.

Nadrzędnym celem współpracy jest dotarcie do jak największej liczby klientów za pomocą wielu kanałów dystrybucji i zapewnianie ochrony ubezpieczeniowej klientom banków.

W strategii Grupy PZU na lata 2021–2024 współpraca z bankami oraz innymi partnerami pozafinansowymi jest jednym z priorytetów Grupy. Aktywnie współpracując z Bankiem Pekao i Alior Bankiem, PZU kontynuuje wdrażanie kompleksowej oferty z wykorzystaniem sieci dystrybucyjnej tych banków. Współpraca pozwala konsekwentnie rozszerzać ofertę i skalę sprzedaży produktów ubezpieczeniowych powiązanych z produktami bankowymi, w tym ubezpieczeń do pożyczki gotówkowej i kredytów hipotecznych. W horyzoncie strategii Grupa planuje pozyskać 3 mld zł skumulowanego przypisu składki ze współpracy ubezpieczeniowo-bankowej z Bankiem Pekao i Alior Bank.

W 2021 roku współpraca z Bankiem Pekao i Alior Bankiem obejmowała:

- w obszarze bancassurance:

- z Bankiem Pekao

- współpraca przy oferowaniu ubezpieczeń do kredytu hipotecznego, pożyczki gotówkowej oraz ROR;

- produkty inwestycyjne;

- sprzedaż ubezpieczenia podróżnego;

- z Alior Bankiem

- sprzedaż ubezpieczeń majątkowych oraz na życie dla kredytobiorców gotówkowych oraz hipotecznych;

- sprzedaż ubezpieczenia podróżnego;

- w obszarze assurbanking:

- w ramach sprzedaży end-to-end, w kanale zdalnym sukcesywnie wdrażane są nowe produkty bankowe – obecnie są to Konto Przekorzystne i Konto Przekorzystne Biznes Banku Pekao;

- we wszystkich oddziałach własnych PZU uruchomiono wspólną kampanię „Auto plus konto” (OC 10% + ROR 200 zł) wspierającą sprzedaż ubezpieczeń Auto OC oraz Konta Przekorzystnego Banku Pekao. Oferta promocyjna Konta Przekorzystnego dostępna jest również przy sprzedaży produktów PZU Dom oraz NNW Szkolne. Ponadto w 2021 roku rozszerzono sprzedaż oferty „Auto plus Konto” na Oddziały Partnerskie oraz uruchomiono pilotaż sprzedaży dwóch produktów bankowych w sieci Agentów Wyłącznych - ROR w ramach promocji Auto plus Konto oraz pożyczki gotówkowej. PZU jest jednym z największych zewnętrznych partnerów Banku Pekao w sprzedaży ROR za pośrednictwem aplikacji banku Pekao360;

- wraz z Alior Bankiem rozwijano innowacyjną platformę pożyczkową Portalu Cash z unikaną ofertą produktową dla pracowników zakładów pracy, które rozpoczęły współpracę z Cash. W 2021 roku portal został udostępniony kolejnym zakładom pracy – łączny zasięg Portalu w dużych zakładach pracy wyniósł ponad 100 tys. pracowników. Dodatkowo poszerzone zostało portfolio oferowanych produktów – o kredyt konsolidacyjny Alior Banku oraz krótkookresową pożyczkę Mini Cash, udzielaną z kapitału własnego PZU Cash. Portal Cash to dobry przykład synergii i wykorzystania silnych stron spółek w ramach Grupy PZU, a także wdrożenia innowacyjnego modelu biznesowego i wpisania się w trendy rynkowe – w tym wypadku dotyczące financial well-being. Portal Cash wpisuje się również w rozwój kanałów zdalnych, umożliwiających korzystanie w 100% z produktów finansowych online, co jest szczególnie istotne w obliczu pandemii COVID-19.

W pierwszym półroczu 2021 roku PZU Życie uruchomił sprzedaż ubezpieczeń na życie i dożycie w kanale bankowym. Dla produktów unit-linked, sprzedawanych przez Bank Millennium, Bank Pekao i Alior Bank, w 2021 roku obowiązywały promocyjne opłaty dla klientów, co podnosiło atrakcyjność i konkurencyjność oferty na rynku. Produkty te zostały wycofane z oferty z dniem 24 grudnia 2021 roku, a od stycznia 2022 roku wprowadzone zostały do sprzedaży w Banku Pekao i Alior Banku nowe produkty dostosowane do wymogów interwencji produktowej KNF. Nowa konstrukcja produktów przełoży się na obniżenie kosztów dla klienta.

Ponadto w trzecim kwartale 2021 roku PZU Życie wdrożył zmodyfikowane ubezpieczenie dla kredytobiorców Millennium Banku – do zakresu zostały dodane niezdolność ubezpieczonego do pracy i samodzielnej egzystencji w wyniku choroby oraz możliwość zagranicznej konsultacji medycznej.

Partnerstwa strategiczne

Grupa PZU dąży do stworzenia ekosystemu, w którym nadrzędnym celem będzie umiejętne zarządzanie relacjami z klientem przez oferowanie mu rozwiązań we wszystkich dostępnych dla niego miejscach. Wpływa to na intensyfikację działań w obszarze partnerstw strategicznych z firmami działającymi na rynku polskim, m.in. operatorami telekomunikacyjnymi, zakładami energetycznymi, sieciami handlowymi i liniami lotniczymi w zakresie wspólnego oferowania ubezpieczeń majątkowych i życiowych klientom tych instytucji.

W ramach partnerstw strategicznych PZU oferuje szereg ubezpieczeń dla klientów partnerów biznesowych m.in.:

- ubezpieczenie sprzętów elektronicznych oraz ubezpieczenie telefonów;

- ubezpieczenie assistance zapewniające usługi wyspecjalizowanych fachowców, m.in. elektryka, hydraulika, serwisanta sprzętu RTV/AGD, którzy pomogą w razie niespodziewanej awarii w domu;

- ubezpieczenie instalacji fotowoltaicznych;

- ubezpieczenia podróżne.

W 2021 roku PZU współpracował z kilkoma partnerami strategicznymi. Są to liderzy w swoich branżach i posiadają bazy klientów, które dają możliwość rozbudowania oferty PZU o kolejne, innowacyjne produkty skierowane do tych klientów. Na przykład we współpracy z firmami z branży energetycznej PZU oferuje usługi assistance - pomoc elektryka lub hydraulika oraz nowo wprowadzony do oferty assistance zdrowotny. Oferta ubezpieczeń PZU jest również obecna na rynku e-commerce dzięki współpracy z PLL LOT i iSpot.

W 2021 roku PZU rozszerzył ofertę ubezpieczeń dla podróżnych. Pasażerowie lecący za granicę na pokładzie samolotów LOT mogą ubezpieczyć się na wypadek nagłego zachorowania na COVID-19. Polisa dotyczy wyjazdów nieprzekraczających 30 dni i działa przy zachorowaniu na którykolwiek wariant choroby. W razie zachorowania na COVID-19 ubezpieczyciel pokryje koszty leczenia oraz wypłaci świadczenie za pobyt w szpitalu. Ochroną objęty jest również bagaż, który do tej pory w takich wypadkach często pozostawiany był bez opieki na lotnisku czy w hotelu. Polisa działa także w sytuacji, gdy podróżny będzie zmuszony odwołać swój lot z powodu zachorowania na COVID-19 lub konieczności odbycia kwarantanny. W takiej sytuacji PZU pokrywa poniesione już koszty związane z planowaną podróżą. Ubezpieczenie obejmujące nagłe zachorowania na COVID-19 lub obowiązek poddania się kwarantannie jest dostępne w ramach wszystkich połączeń w ofercie LOT-u, z wyłączeniem kierunków, które w wyniku sytuacji epidemicznej zostaną wskazane przez Ministerstwo Spraw Zagranicznych jako niewskazane do podróżowania, za wyjątkiem niezbędnych przypadków. Polisę można kupić razem z biletem lotniczym lub w późniejszym terminie, zarządzając rezerwacją biletu na stronie lot.com.

Obsługa szkód i świadczeń

Obsługa szkody jest dla klienta momentem, w którym sprawdza jakość swojego produktu. Spełnienie oczekiwań klienta podczas obsługi szkody lub świadczenia stanowi klucz do zbudowania jego więzi z PZU.

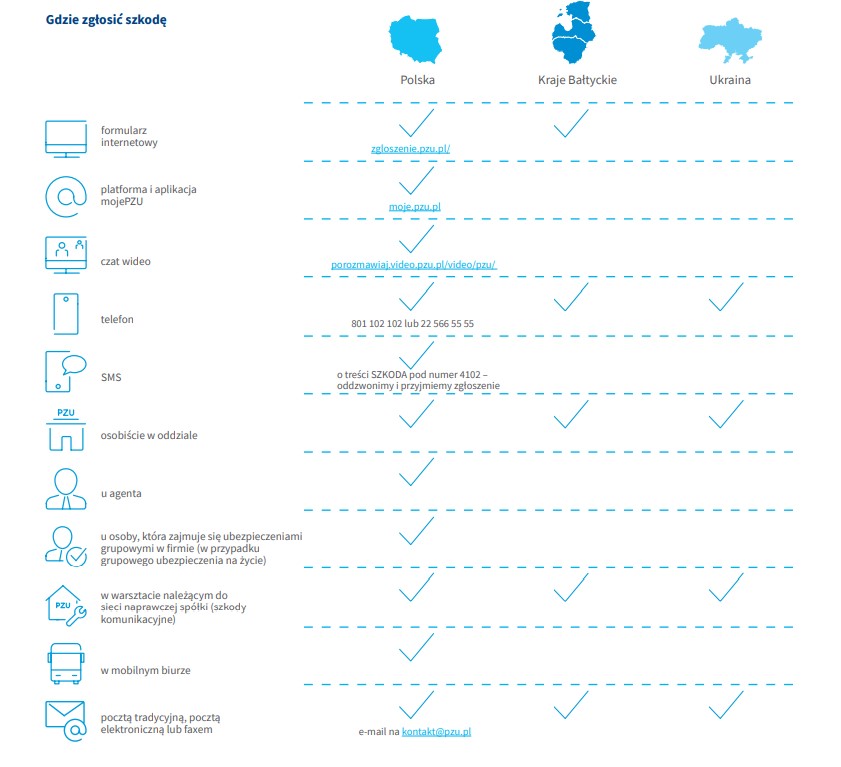

Serwis internetowy do zgłaszania szkód i świadczeń zgloszenie.pzu.pl/ umożliwia automatyczne wyliczenie kwoty odszkodowania, a także zgłoszenie szkody dla partnerów zagranicznych. Serwis zachowuje zgodność z filozofią prostego języka i został wyróżniony „Certyfikatem Prostej Polszczyzny” nadanym przez Pracownię Prostej Polszczyzny Uniwersytetu Wrocławskiego.

Obsługa szkód i świadczeń w Polsce odbywa się w centrach kompetencyjnych, które działają na terenie całego kraju. Opiera się głównie na informacji elektronicznej i nie jest powiązana z miejscem zamieszkania ubezpieczonego czy miejscem zdarzenia. Centra kompetencyjne obsługują określone typy szkód, co służy większej specjalizacji i wpływa na wzrost satysfakcji klientów. Jednostki te specjalizują się m.in. w obsłudze szkód majątkowych, komunikacyjnych i osobowych, szkód klientów korporacyjnych, świadczeń, szkód polegających na kradzieży pojazdów osób fizycznych oraz szkód w ramach usługi bezpośredniej likwidacji szkód (BLS). Wyodrębniona jednostka zajmuje się obsługą techniczną szkód komunikacyjnych i majątkowych.

W związku z pandemią COVID-19 od 2020 roku uruchomiona została możliwość pracy zdalnej dla większości pracowników obsługujących szkody, co zabezpieczyło proces ciągłości obsługi szkód i świadczeń.

W 2021 roku uruchomiono również alternatywny sposób pomocy klientom poza granicami Polski z pominięciem pośredników. Spółka PZU Pomoc organizowała pomoc na drodze przez polskojęzycznych usługodawców - usługa ta była dostępna przez cały rok w wybranych częściach Niemiec oraz w okresie wakacyjnym dodatkowo na terenie Chorwacji. Poza tym wypracowano nowy model transportów łączonych dla długodystansowych zleceń holowania z zagranicy w celu obniżenia kosztów, a także wdrożono dodatkowego partnera specjalizującego się w dostarczaniu usług hotelowych i taksówkarskich na terenie Unii Europejskiej. W Polsce zbudowano od podstaw sieć usługodawców dla obsługi samochodów ciężarowych, a także wypracowano jednolity i atrakcyjny cennik dla tych usług. Poza tym obsłużono pierwsze polisy Truck Assistance.

W PZU funkcjonuje Opiekun Klienta, który pozostaje w kontakcie z poszkodowanym przez cały czas obsługi jego szkody lub świadczenia. Zadaniem opiekuna jest nie tylko gromadzenie dokumentów niezbędnych do zajęcia się sprawą, lecz także bieżące przekazywanie klientowi informacji o etapach obsługi.

PZU był prekursorem Bezpośredniej Likwidacji Szkody (BLS) na polskim rynku ubezpieczeniowym. Aktualnie realizuje ją w dwóch formach: indywidualnie i w ramach porozumienia wypracowanego przez PIU. BLS obsługują podmioty, które stanowią blisko 70% rynku ubezpieczeń OC komunikacyjnych, mierzonego składką przypisaną brutto. Wprowadzone porozumienie, które jest oparte na ryczałtach, znacznie uprościło rozliczanie wypłaconych odszkodowań między ubezpieczycielami. Dzięki BLS likwidacją szkód po wypadku zajmuje się ubezpieczyciel, u którego została wykupiona polisa OC. Później rozlicza się on z ubezpieczycielem sprawcy już bez udziału klienta. PZU utrzymał także wprowadzone wcześniej własne rozwiązanie BLS dla swoich klientów poszkodowanych przez ubezpieczonych w zakładach, które nie przystąpiły do porozumienia.

PZU współpracuje z zakładami naprawczymi w zakresie powypadkowych napraw pojazdów na terenie krajów, w których Grupa PZU prowadzi działalność ubezpieczeniową. PZU zbudował największą w Polsce sieć współpracujących zakładów naprawczych, dzięki której może, już w trakcie obsługi szkody, kontrolować jakość i szybkość świadczonych usług. Każdy klient, który zleci naprawę w Sieci Naprawczej PZU Pomoc, otrzymuje certyfikat jakości, zapewniający wykonanie naprawy w zgodzie z najwyższymi standardami.

W związku z pandemią COVID-19 PZU wprowadził nowy standard obsługi w Sieci Naprawczej - usługę door-to-door, tj. odbioru i dostarczenia pojazdu do klienta. Dzięki temu rozwiązaniu klient bez wychodzenia z domu może mieć wykonaną naprawę pojazdu. Dodatkowo PZU kontynuował obowiązek wykonania dezynfekcji pojazdu przez zakłady Sieci Naprawczej przed wydaniem auta klientowi. Sukces realizowanych działań proklienckich potwierdza wynik w badaniu satysfakcji klienta korzystającego z usług Sieci Naprawczej na poziomie 95%.

Z Sieci Naprawczej PZU korzysta również LINK4. W celu usprawnienia obsługi wdrożono narzędzie wspierające proces kierowania klientów do serwisów współpracujących, w postaci dedykowanej wyszukiwarki, która w oparciu o zdefiniowane reguły biznesowe pozwala na wybór optymalnego warsztatu partnerskiego, uwzględniając preferencje klienta, odległości oraz koszty naprawy. Dodatkowo, w 2021 roku LINK4 prowadził testy narzędzi do kosztorysowania, wykorzystujących sztuczną inteligencję Tractable.

W 2021 roku miała miejsce optymalizacja i wdrożenie na terenie całego kraju systemu do monitoringu pomocy drogowych. Usługodawcy uzyskali dostęp do aplikacji MASA (Monitoring Aktywności Sieci Assistance) za pomocą której dostają zlecenia, mogą wykonywać zdjęcia z miejsca zdarzenia, które automatycznie zaczytują się do systemu, a także uzyskać natychmiastowy kontakt z infolinią przez naciśnięcie przycisku w aplikacji. W 2021 roku obsługę PZU Auto Szyba przeniesiono do PZU Pomoc, co umożliwiło wdrożenie dostawców szyb w ramach warsztatów współpracujących z Siecią Naprawczą.

Od kwietnia 2021 roku PZU przywrócił program „Rower zamiast samochodu zastępczego”. W ramach programu klienci, którym przydarzy się wypadek, w wyniku którego istnieje konieczność naprawy pojazdu trwająca co najmniej 7 dni, mogą wybrać samochód zastępczy na czas naprawy lub rower na własność. Program ma na celu propagowanie zdrowego stylu życia oraz dbałości o środowisko naturalne i ograniczenie emisji spalin.

PZU rozwija ofertę pomocy w zagospodarowaniu pozostałości po szkodach. Klienci mogą je sprzedać na platformie Pomoc Online na podstawie najwyższych ofert, składanych przez wiarygodne podmioty na stałe współpracujące z administratorem platformy. Również LINK4 wykorzystuje rozwiązania i potencjał Grupy PZU w zakresie platformy sprzedaży pozostałości pojazdów (PPO), a także oględzin terenowych oraz usługi moto-assistance (PZU Pomoc). Dzięki tej ostatniej w LINK4 od 2021 roku świadczona jest usługa holowania dla wszystkich uczestników zdarzenia.

Nowe technologie w obsłudze szkód i świadczeń

PZU rozwija nowe sposoby określenia rozmiaru szkody, aby przyspieszyć ustalanie wysokości odszkodowania.

W przypadku ubezpieczeń majątkowych oprócz oględzin pojazdu w stacjonarnym punkcie oględzin czy przez Mobilnego Eksperta Komunikacyjnego w miejscu wskazanym przez klienta lub w warsztacie Sieci Naprawczej, wysokość szkody może zostać ustalona w ramach:

- obsługi uproszczonej (bez oględzin);

- samoobsługi (samodzielne wyliczenie wysokości szkody);

- wideo oględzin (wykorzystanie aplikacji do ustalenia wysokości szkody).

Nowe formy ustalania rozmiaru szkody cieszą się coraz większym zainteresowaniem klientów.

PZU umożliwia przejście całego procesu obsługi szkody w pojeździe przy użyciu smartfona. Poszkodowany za pomocą smartfona może:

- zgłosić szkodę;

- wezwać pomoc assistance na drodze i w domu;

- zainicjować proces naprawy w warsztacie Sieci Naprawczej;

- przeprowadzić wideooględziny i ustalić wartość szkody.

PZU zajmuje się dopiero ostatnim etapem obsługi szkody, tj. ustaleniem wysokości odszkodowania i wypłatą.

W PZU funkcjonuje również samoobsługa szkody. W przypadku szkód i świadczeń NNW klient samodzielnie oznacza charakter swoich obrażeń na intuicyjnej makiecie człowieka, co pozwala wyliczyć wartość świadczenia. Klient akceptuje lub odrzuca zaproponowaną mu kwotę. Jest to jedyne na rynku ubezpieczeń rozwiązanie tego typu w obsłudze szkód i świadczeń NNW.

W szkodach komunikacyjnych i majątkowych oraz serwisach, które naprawiają sprzęt uszkodzony w wyniku przepięcia, klient może również samodzielnie szybko oszacować wysokość odszkodowania. Informacja trafia online do Opiekuna Klienta, który realizuje wypłatę. Usługa pozwala klientowi w prosty i wygodny sposób uczestniczyć w decyzji o wypłacie i skraca czas oczekiwania na wypłatę świadczenia. Badania satysfakcji prowadzone wśród klientów PZU pokazują, że ubezpieczeni bardzo pozytywnie odbierają tę usługę. Podobne usprawnienia wprowadzają spółki PZU w krajach bałtyckich. Od 2019 roku funkcjonuje automatyczna wypłata świadczeń z tytułu zgonu. Wypłaty zatwierdza automat, co znacznie przyspiesza proces obsługi tych spraw.

W 2021 roku w PZU kontynuowana była usługa wideooceny NNW, w ramach której badania lekarskie przeprowadzane są przy pomocy połączenia video. Organizacja tego procesu jest w pełni oparta na zasobach Grupy PZU. Badanie odbywa się w miejscu, w którym znajduje się klient, bez konieczności wychodzenia z domu. Usługa jest intuicyjna i bardzo wygodna dla klienta – wystarczy urządzenie z dostępem do Internetu. Rozwiązanie idealnie się sprawdziło, szczególnie w czasie, obostrzeń związanych z pandemią COVID-19. Ponadto PZU ograniczył zakres dokumentów wymaganych od klientów. To kolejna inicjatywa, która pozwoliła zachować ciągłość obsługi w okresie pandemii, a dodatkowo przyczyniła się do wzrostu satysfakcji klienta.

W związku z pandemią COVID-19, oględziny w formie zdalnej były preferowaną formą ustalania wysokości odszkodowania. Kiedy klient nie mógł skorzystać z usługi wideo oględzin, obsługa szkody przeprowadza była na podstawie przesłanych przez niego zdjęć.

PZU wprowadził także elementy robotyki na etapie podsumowania zgłoszenia szkody, wysyłki korespondencji, wydawania decyzji o szkodzie oraz pobierania notatek policyjnych dla przyspieszenia wypłaty odszkodowania. Robotykę wykorzystuje się w określonych typach szkód, np.: szkodach komunikacyjnych, szkodach masowych spowodowanych przez zjawiska pogodowe, obsłudze świadczeń medycznych oraz życiowych (zgony i urodzenia).

W warsztatach Sieci Naprawczej stosowana jest innowacyjna technologia, która wykorzystuje algorytmy sztucznej inteligencji i pozwala na analizę zdjęć dokumentujących szkodę. Może również określić zakres uszkodzenia oraz kwalifikację danej części do naprawy lub wymiany. Algorytmy potrafią szybciej i dokładniej wykryć więcej nieprawidłowości oraz potwierdzić, że wszystkie naprawy są realizowane z zachowaniem procedur i standardów przyjętych przez PZU. W 2021 roku sztuczna inteligencja przeanalizowała ponad 130 tys. szkód o wartości powyżej 1,2 mld zł.

W 2021 roku PZU Życie rozwijał uruchomioną w IV kwartale 2020 roku zrobotyzowaną obsługę świadczeń medycznych. Narzędzie do optycznego odczytywania treści (OCR) odtwarza dane z dokumentacji medycznej i przekazuje je do zasobu, który obsługuje robot. Następnie, na podstawie wyuczonego scenariusza, robot automatycznie przenosi odczytane dane do systemu produktowego (okres pobytu w szpitalu oraz rozpoznanie choroby), a także weryfikuje, czy dane na karcie informacyjnej ze szpitala dotyczą ubezpieczonego. Zautomatyzowanie procesu wspomaga Opiekunów Klienta w ich codziennej pracy, ograniczając manualne działania w systemie. Ułatwia również pozyskiwanie danych z nieustrukturyzowanych dokumentów, przez co skraca czas rozpatrywania świadczeń oraz niweluje błędy, które mogłyby powstać podczas ręcznego wprowadzania danych. Na przełomie III i IV kwartału 2021 roku scenariusz robota został uzupełniony o kroki pozwalające na wydawanie decyzji w sprawie, po weryfikacji niezbędnych danych - co pozwoliło na jeszcze większą automatyzację procesu obsługi tego typu świadczeń.