Analizy dotyczące zmian klimatu

Grupa PZU przeprowadza regularne testy stresu i analizy wrażliwości, zarówno na potrzeby corocznego procesu własnej oceny ryzyka i wypłacalności (ORSA) jak i testów warunków skrajnych zgodnych z wymogami organu nadzoru. W ramach ORSA analizy wrażliwości obejmują scenariusze stresowe, wpływające zarówno na aktywa, jak i na zobowiązania. Testy stresu wybrane do przeprowadzenia w ramach tej oceny pokrywają najważniejsze obszary działalności oraz profil ryzyka Grupy PZU. Odpowiadają ocenie najistotniejszych ryzyk, w szczególności regularnie analizowany jest krótkoterminowy wpływ ekstremalnych zjawisk pogodowych (szkód katastroficznych) oraz wzrost szkodowości na kondycję kapitałową Grupy PZU.

Dodatkowo, w uzupełnieniu do procesów zarządzania poszczególnymi kategoriami ryzyka wskazanymi w niniejszym rozdziale w tabeli Kategorie ryzyka w Grupie Kapitałowej, PZU jako podmiot dominujący przeprowadza cykliczny proces analizy ryzyk oraz identyfikacji ryzyk kluczowych. Wszystkie ryzyka zidentyfikowane w toku tego procesu są oceniane pod kątem częstotliwości oraz dotkliwości materializacji (z uwzględnieniem finansowej dotkliwości oraz wpływu na reputację). Analizie podlegają w szczególności ryzyka związane ze zmianami klimatu, zarówno w aspekcie ryzyk fizycznych jak i ryzyk transformacji. Proces pozwala na analizę ryzyk w horyzoncie średnioterminowym oraz identyfikację i ocenę ryzyk wschodzących. Analiza jest aktualizowana co najmniej raz do roku.

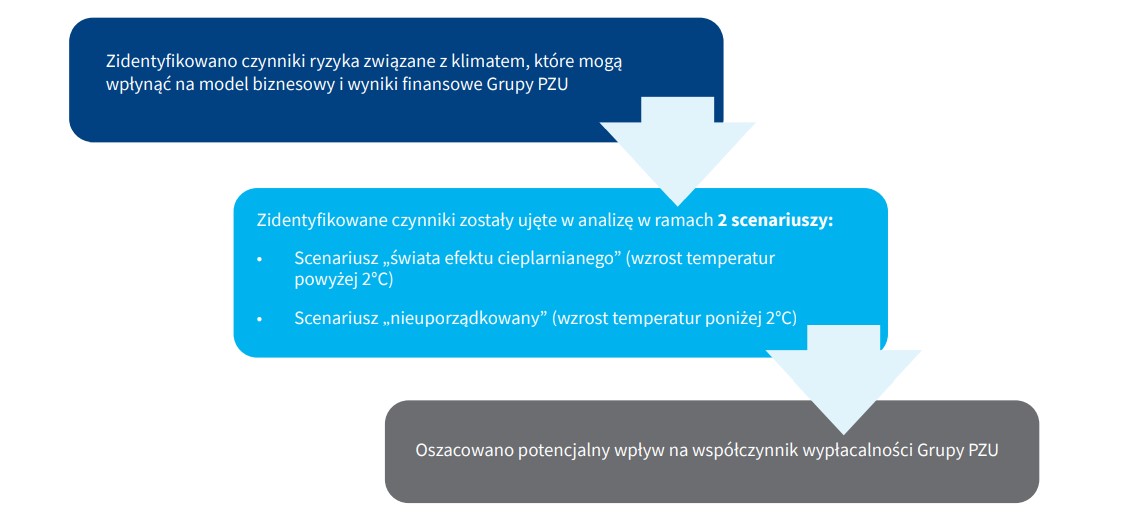

W wyniku przeprowadzonych analiz zidentyfikowano następujące czynniki ryzyka związane z klimatem, które mogą wpłynąć na model biznesowy i wyniki finansowe Grupy PZU:

| Czynnik ryzyka | Horyzont | Kategoria ryzyka w systemie zrządzania ryzykiem | Podejmowane działania | |

| RYZYKA TRANSFORMACJI | Rozbieżność pomiędzy tempem transformacji polskiej gospodarki a zmianami na rynku reasekuracyjnym, czego skutkiem jest zmniejszenie dostępności ofert reasekuracyjnych dla projektów związanych z przemysłem wydobywczym i energetyką opartą na węglu. Materializacja ryzyka może prowadzić do następujących konsekwencji: | |||

|

Średni / Długi | Ryzyko biznesowe (proces analizy kluczowych ryzyk) | W ramach odnowienia umów są przeprowadzane negocjacje z reasekuratorami oraz klientami. Klienci mają oferowany zakres ubezpieczeń dostosowany do dostępnej oferty reasekuracyjnej. Konieczne są ograniczenia limitów odpowiedzialności. Dodatkowo zakłada się stopniową transformację portfela PZU zgodną z transformacją polskiej gospodarki. |

|

|

Krótki | |||

|

Średni | Ryzyko kredytowe | Jakość kredytową reasekuratorów ocenia się na podstawie danych rynkowych, danych pozyskanych ze źródeł zewnętrznych, a także na podstawie modelu wewnętrznego. Model dzieli reasekuratorów na kilka klas, w zależności od poziomu szacowanego ryzyka. Akceptuje się tylko podmioty o ryzyku niższym niż ustalony punkt odcięcia. Akceptacja nie jest automatyczna, a analizę uzupełnia się o ocenę dokonaną przez brokerów reasekuracyjnych. W ramach monitoringu ryzyka kredytowego ocenę danego podmiotu aktualizuje się raz na kwartał. | |

| Spadek cen akcji oraz wycen obligacji korporacyjnych przedsiębiorstw z wybranych sektorów w wyniku większych obciążeń regulacyjnych | Średni | Ryzyko rynkowe/Ryzyko kredytowe | Ryzyko rynkowe podlega stałemu monitoringowi oraz wewnętrznej siatce limitów. W ramach ryzyka kredytowego funkcjonuje kompleksowy system oceny kontrahentów oraz stanowienia limitów (w tym na branże). W zakresie oceny ryzyka kredytowego danego podmiotu wyznacza się wewnętrzne ratingi kredytowe (podejście do wyznaczania ratingu różni się w zależności od typu podmiotu). Ratingi są oparte na analizie ilościowej oraz jakościowej i stanowią jeden z podstawowych elementów procesu ustanawiania limitów zaangażowania. Jakość kredytowa kontrahentów oraz emitentów podlega cyklicznemu monitoringowi. Jednym z podstawowych elementów monitoringu jest okresowa aktualizacja ratingów wewnętrznych. |

|

| Podniesienie wymogów kapitałowych w wyniku rewizji parametrów formuły standardowej dla wybranych ryzyk | Średni | Ryzyko braku zgodności | Grupa PZU na bieżąco śledzi zmiany regulacyjne, uczestniczy w prowadzonych konsultacjach i analizuje wpływ wprowadzanych lub planowanych zmian na swoją sytuację kapitałową. | |

| RYZYKA FIZYCZNE | Nasilenie się ekstremalnych zjawisk pogodowych | Długi | Ryzyko aktuarialne | System zarządzania ryzykiem funkcjonujący w Grupie PZU zapewnia cykliczny monitoring ekspozycji, a stosowany program reasekuracji pozwala na istotną redukcję wielkości potencjalnej szkody katastroficznej na udziale własnym do akceptowalnych poziomów, nie zagrażających stabilności finansowej PZU. |

| Występowanie intensywnych pożarów na terenach leśnych w związku z nasilającą się suszą | Długi | Ryzyko aktuarialne | ||

| Podwyższona śmiertelność u osób starszych spowodowana falą upałów w okresie letnim | Długi | Ryzyko aktuarialne | Analiza i monitoring wskaźników ekspozycji na ryzyko w wybranych grupach produktowych. Aktuarialny cykl kontroli, tj. wyznaczanie adekwatnych założeń. |

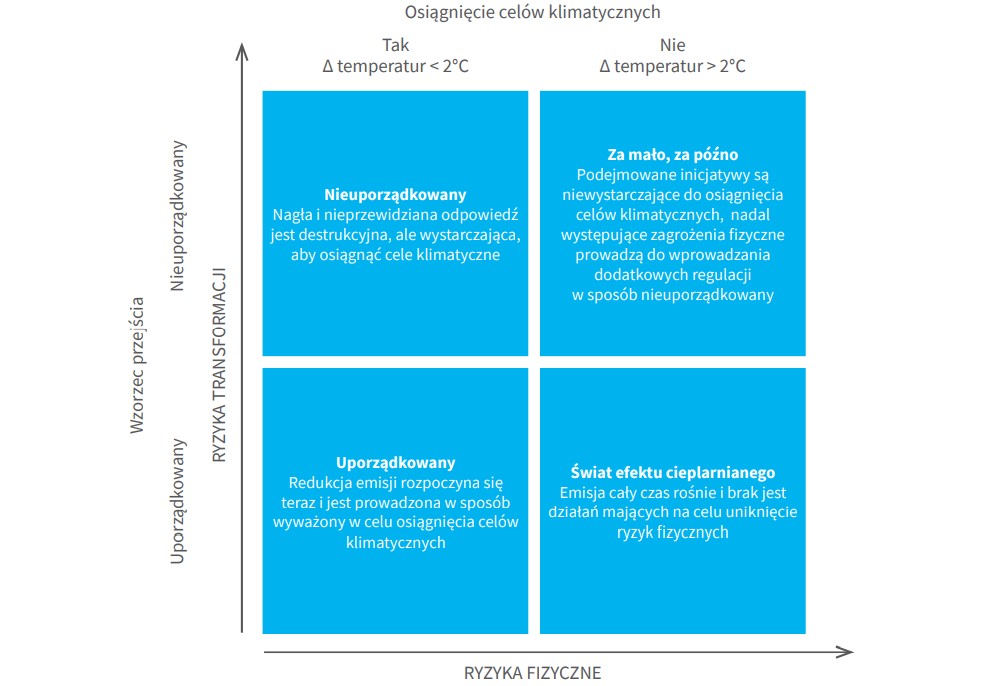

Czynniki ryzyka wyszczególnione w powyższej tabeli zostały poddane analizie w ramach 2 scenariuszy, dla których punktem wyjścia jest struktura scenariuszy zaproponowana przez The Network of Central Banks and Supervisors for Greening the Financial System (NGFS).

Struktura scenariuszy

Źródło: A call for action; Climate change as a source of financial risk, April 2019

Analiza czynników ryzyka związanych z klimatem

W obecnej fazie analizy zjawisk klimatycznych Grupa PZU badała:

- Scenariusz „świata efektu cieplarnianego”, w którym główną rolę odgrywają ryzyka fizyczne przy uproszczeniu polegającym na założeniu zerowego wpływu ryzyk transformacji;

- Scenariusz „nieuporządkowany”, w którym główną rolę odgrywają ryzyka transformacji przy uproszczeniu polegającym na założeniu zerowego wpływu ryzyk fizycznych.

Uwzględniono poniższe założenia i czynniki ryzyka:

| Scenariusz „świata efektu cieplarnianego” | Scenariusz „nieuporządkowany” |

|

|

Wyniki analizy pokazały, że w przypadku realizacji zakładanych scenariuszy wypłacalność Grupy PZU nie byłaby zagrożona. W obu scenariuszach spełnione są zarówno wymogi regulacyjne, jak i założenia wewnętrznej siatki limitów. Tabela poniżej przedstawia wrażliwość współczynnika wypłacalności Grupy PZU oszacowaną na bazie prognoz na koniec 2024 roku.

| Wrażliwość współczynnika wypłacalności Grupy PZU |

|

| Scenariusz „świata efektu cieplarnianego” | -14 p.p. |

| Scenariusz „nieuporządkowany” |

-4 p.p. |

Najbardziej dotkliwym czynnikiem jest klasyfikowane do ryzyk fizycznych wystąpienie ekstremalnego zjawiska powodziowego. Jest to ryzyko długookresowe związane ze wzrostem temperatur powyżej 2°C. Coroczne odnowienia umów oraz analiza aktualnych danych i prognoz wraz z doborem odpowiedniego programu reasekuracyjnego pozwala na znaczącą redukcję możliwego wpływu tego ryzyka na Grupę PZU.

Wśród ryzyk transformacji najbardziej dotkliwe jest ryzyko regulacyjne związane ze zmianą parametrów wykorzystywanych do kalkulacji podmodułu ryzyka katastrof naturalnych.

Zakres w jakim szanse i ryzyka związane ze zmianą klimatu wpłyną na branżę ubezpieczeniową zależy od konkretnego produktu bądź oferowanych usług oraz planowanej inwestycji. W ramach procesów przygotowywania polis, wycen, strategii reasekuracji, a także działalności bankowej i inwestycyjnej uwzględniane są ryzyka klimatyczne w oparciu o perspektywę krótkoterminową. PZU dostrzega potencjalny, negatywny wpływ częstych coraz bardziej dotkliwych zjawisk pogodowych na wyniki finansowe. Dlatego uwzględnia możliwość wystąpienia zjawisk katastroficznych w przygotowywanych strategiach oraz modelach ekonomicznych. Celem jest zwiększenie stopnia odporności na wypadek materializacji możliwych scenariuszy.

W krótkim i średnim okresie prawdopodobieństwo materializacji ryzyka związanego z procesem transformacji gospodarki światowej na niskoemisyjną (ryzyko transformacji) jest wyższe niż prawdopodobieństwo materializacji najbardziej ekstremalnego ryzyka fizycznego związanego ze zmianą klimatu. PZU podejmuje działania mające na celu ograniczanie prawdopodobieństwa materializacji ryzyka związanego z transformacją poprzez inwestycje na rzecz gospodarki niskoemisyjnej. Z drugiej strony Grupa PZU jest świadoma, że materializacja najbardziej ekstremalnego ryzyka fizycznego stanowiłaby zagrożenie dla całego sektora ubezpieczeń. Efekty nasilających się zmian klimatycznych mogłyby wpłynąć na materializację ryzyk, ubezpieczenie od których może stać się nieprzystępne cenowo.

W powyższej analizie przedstawiono kluczowe ryzyka związane ze zrównoważonym rozwojem, a w szczególności zmianą klimatu. Niemniej odpowiedź na zidentyfikowane ryzyka pozwala na zmianę w kierunku zrównoważonej oferty produktowej, która nie tylko odpowiada na potrzeby klientów, zidentyfikowane wyzwania klimatyczne, ale jest przede wszystkim szansą na rozwój biznesu i budowanie przewagi rynkowej. Kolejny rozdział opowiada o tym jak Grupa PZU kształtuje swoją ofertę i jakie działania podejmuje wspierając przeciwdziałanie ryzykom klimatycznym oraz zdolności adaptacyjne polskiej gospodarki.