Sytuacja na rynkach finansowych

Przebieg pandemii COVID-19 oraz rosnące oczekiwania inflacyjne i perspektywy wzrostu PKB w kraju i na świecie były głównymi czynnikami determinującym sytuację na rynkach finansowych w 2021 roku. Poprawie nastrojów rynkowych sprzyjała bezprecedensowa skala stymulacji fiskalnej i monetarnej w ramach zwalczania negatywnych skutków ekonomicznych pandemii. Postęp szczepień przeciwko SARS-CoV-2 oraz wzrost odporności gospodarek na kolejne fale pandemii i związanych z nimi ograniczeń sanitarnych, również pozwoliły istotnie ograniczyć skalę niepewności na rynkach finansowych. Głównym czynnikiem ryzyka pozostaje jednak dalsza ewolucja inflacji w kontekście ewentualnego przedłużania się zakłóceń w globalnych łańcuchach dostaw, czy kształtowania się cen surowców energetycznych (także pod wpływem ostatniej eskalacji napięć geopolitycznych).

Rynek obligacji

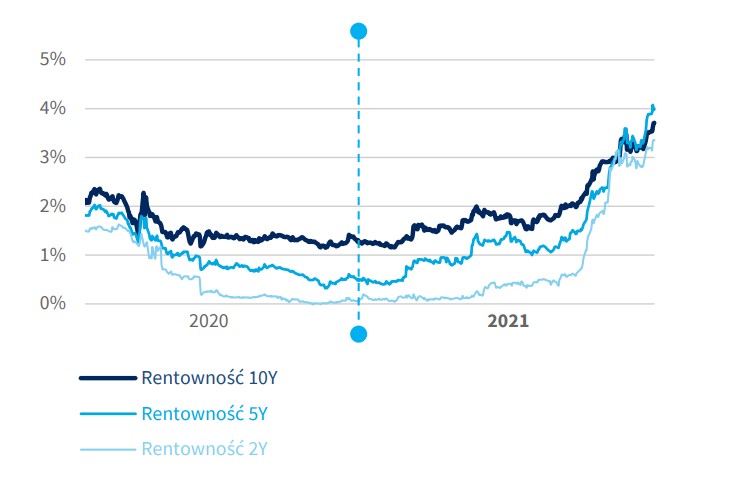

W 2021 roku wzrosły rentowności polskich rocznych, 2-letnich, 5-letnich i 10-letnich obligacji skarbowych. Roczne rentowności wzrosły z 0,051% do 3,466%, 2-letnie z 0,102% do 3,346%, 5-letnie z 0,471% do 3,988%, a 10-letnie z 1,252% do 3,705% (dane za Refinitiv). Spread w stosunku do 10-letniej obligacji niemieckiej, który na koniec 2020 roku wynosił 183 p.b., na koniec 2021 wzrósł do 388,9 p.b. (dane za Refinitiv). Cała polska krzywa przesunęła się mocno w górę, co było spowodowane ożywieniem gospodarczym, silnym wzrostem inflacji oraz oczekiwań inflacyjnych, a także szybkimi i znacznymi podwyżkami stóp procentowych NBP w IV kwartale.

Rentowność obligacji skarbowych w latach 2020-2021 (dane za Refinitiv Datastream)

Stopa referencyjna NBP, która przez pierwsze trzy kwartały 2021 roku wynosiła jedynie 0,1%, między październikiem, a końcem grudnia wzrosła do 1,75%. Wzrostowi rentowności polskich obligacji w 2021 roku sprzyjała także sytuacja na rynkach bazowych. Rentowności 10-letnich obligacji skarbowych USA pod wpływem rosnących oczekiwań inflacyjnych wzrosły z 0,9165% do 1,498%, a niemieckich z -0,575% do -0,179% (dane za Refinitiv).

Rynek akcji

W 2021 roku indeks WIG20 wzrósł o 14,3%, indeks WIG o 21,5%, mWIG40 o 33,1%, a sWIG80 o 24,6% (GPW). Poza dynamicznym wzrostem gospodarczym oraz większą odpornością krajowej gospodarki na ograniczenia sanitarne względem tej obserwowanej w 2020 roku, zwyżkom krajowych indeksów giełdowych sprzyjała również luźna polityka fiskalna (w tym również duża skala pomocy rządowej dla firm w związku z pandemią COVID-19) oraz monetarna. Niskie stopy procentowe w warunkach rosnącej inflacji zwiększały atrakcyjność inwestycyjną krajowych rynków giełdowych. Wsparciem dla nich był również wzrost globalnego apetytu na ryzyko, zwykle sprzyjający giełdowym rynkom wschodzącym, w tym polskiemu.

Indeksy WIG i WIG20 (dane za GPW)

Na globalnych rynkach akcji w 2021 roku panowały duże wzrosty spowodowane oczekiwaniami ożywienia gospodarczego (perspektywa zakończenia pandemii wraz z postępem szczepień przeciwko COVID-19) oraz wzrostu inflacji (luźna polityka monetarna i fiskalna na świecie). Indeks giełdy amerykańskiej S&P500 wzrósł w 2021 roku o 26,9% (S&P), niemiecki DAX o 14,0% (Deutsche Boerse). Rosnące rentowności nie stanowiły hamulca dla indeksów giełdowych. Pewne oznaki spowolnienia wzrostu indeksów giełdowych dało się zauważyć jedynie w Chinach, co było związane z rosnącymi obawami rynków odnośnie skutków stopniowego wygaszania programów wzmożonej stymulacji gospodarczej, uprzednio wdrożonych w tym kraju w związku z pandemią COVID-19, problemami chińskich deweloperów oraz zagrożeniem wypadania chińskich dostawców z globalnych łańcuchów dostaw. W efekcie wspomniany indeks w 2021 roku zanotował wzrost jedynie o około 4,8%.

Rynek walutowy

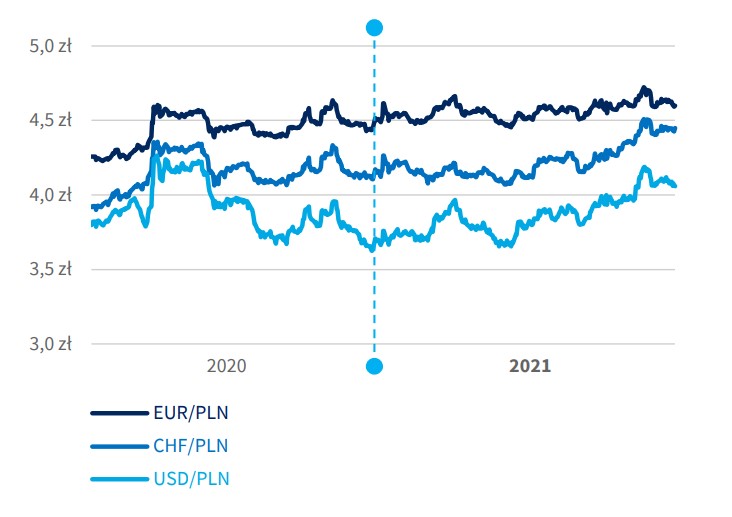

Kurs euro wyrażony w złotych lekko spadł poziomu z 4,61 na koniec 2020 roku do 4,60 na koniec 2021 roku (NBP). Głównym czynnikiem utrzymującym złotego na relatywnie słabych poziomach w 2021 roku była luźna polityka monetarna NBP, która w kombinacji z systematycznie rosnącą inflacją prowadziła do realnie negatywnych stóp procentowych w Polsce. Podwyżki stóp NBP do jakich doszło w IV kwartale nie doprowadziły do znaczącej aprecjacji złotego wobec euro. Kurs euro wyrażony w dolarach amerykańskich obniżył się z 1,23 na koniec 2020 roku do 1,13 na koniec 2021 roku (kurs krzyżowy euro do dolara wyliczony na podstawie kursów NBP: EUR/PLN i USD/PLN). Umocnienie dolara to efekt szybszego niż w strefie euro wychodzenia z „pandemicznej” recesji, a także bardziej „jastrzębiej” retoryki amerykańskiego banku centralnego (Fed), który w czerwcu, wrześniu oraz grudniu rewidował w górę prognozy podwyżek stóp procentowych w USA przesuwając je z 2024 roku na 2023, a następnie zwiększając ich prognozowaną ilość z dwóch do trzech (po 25 p.b. każda). Bank centralny USA w IV kwartale rozpoczął również stopniowe wycofywanie się ze skupu aktywów. Znaczący wzrost atrakcyjności dolara na globalnych rynkach w rezultacie polityki Fed przełożył się również na wzrost kursu amerykańskiej waluty wobec złotego, który wzrósł z 3,76 do 4,06 (dane za NBP).

Kurs złotego (dane za NBP)

Kurs franka szwajcarskiego wzrósł z 4,26 na koniec 2020 roku do 4,45 na koniec 2021 roku (dane za NBP), chociaż w ciągu tego okresu schodził nawet w okolice 4,12. Jednak zarówno EBC komunikując brak możliwości podwyżek stóp aż do końca 2022 roku (co sprzyjało umocnieniu franka wobec euro), jak i NBP utrzymując relatywnie niskie stopy procentowe w warunkach wyraźnie rosnącej inflacji, ostatecznie przyczyniły się do osłabienia złotego wobec franka szwajcarskiego (gdyż kurs franka wobec złotego jest kursem krzyżowym kursów euro do franka oraz euro do złotego: CHF/PLN = EUR/PLN : EUR/CHF).