Sektor bankowy w Polsce na tle Europy

Od czasów transformacji zauważalny jest istotny wzrost aktywów bankowych w Polsce. Mierząc polski sektor bankowy wielkością aktywów plasuje się on w środku rynków europejskich. Według danych Europejskiego Banku Centralnego (EBC) aktywa polskiego sektora bankowego na koniec 2020 roku1 wyniosły 515,3 mld euro. Największy sektor bankowy w Unii Europejskiej ma Francja (8 512 mld euro na koniec 2020 roku), najmniejszy zaś Łotwa (24,3 mld euro na koniec 2020 roku). Aktywa europejskich banków (EU-27) na koniec 2020 roku wyniosły około 35,1 bln euro (w strefie euro około 31,5 bln euro)2.

W 2020 roku wskaźnik wartości polskich aktywów bankowych do wartości PKB wzrósł do 100,5% co było najwyższym historycznie poziomie, chociaż nadal jest to jednak stosunkowo niski poziom na tle państw Unii Europejskiej. Na wzrost wskaźnika w Polsce wpływ miały wzrost zaangażowania banków w instrumenty służące przeciwdziałaniu skutkom pandemii COVID-19 emitowane i gwarantowane przez Skarb Państwa oraz spadek PKB3.

Polski sektor bankowy funkcjonuje zgodnie z klasycznym modelem pośrednictwa finansowego charakteryzującym się tym, że banki głównie udzielają kredytów dla sektora niefinansowego, które finansują depozytami klientów. Znajduje to odzwierciedlenie w wysokim udziale kredytów w aktywach sektora bankowego, który na koniec 2020 roku wynosił 48% i był wyższy niż średnia dla sektorów bankowych z krajów Unii Europejskiej (31%). Struktura aktywów polskiego sektora bankowego i Unii Europejskiej różnią się. Polska charakteryzuje się najwyższym z państw Unii Europejskiej znaczeniem dłużnych papierów wartościowych, w tym papierów skarbowych w bilansach polskich banków (w 2020 roku odpowiednio 29% oraz 21% udziału w aktywach), w Unii Europejskiej udziały te wyniosły średnio 8% i 5%4.

Na koniec 2020 roku wartość kredytów w polskim sektorze bankowym wyniosła 298,7 mld euro, co plasuje Polskę w środku państw Unii Europejskiej5.

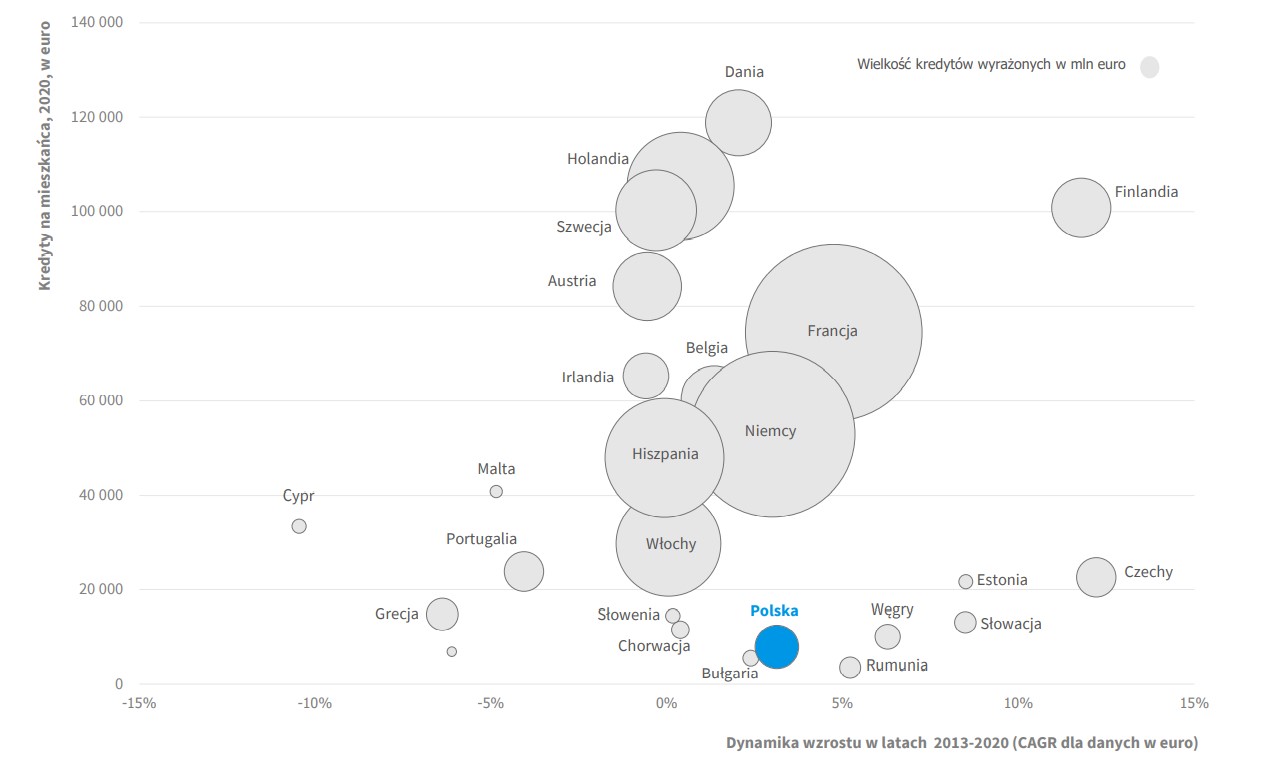

Kredyty na mieszkańca (2020, euro) w relacji do dynamiki wzrostu (2013-2020)

Źródło: Obliczenia własne na podstawie danych Eurostat i Europejskiego Banku Centralnego

W porównaniu do innych krajów Unii Europejskiej sektor bankowy w Polsce jest niewielki w relacji do PKB. Kredyty bankowe w polskim systemie bankowym stanowią 57% PKB, podczas gdy średnia europejska to 126%. Najwyższe wskaźniki kredytów do PKB posiadają Finlandia, Holandia, Dania oraz Szwecja6.

Polski rynek bankowy charakteryzuje się dosyć niskim udziałem kredytów dla przedsiębiorstw w stosunku do ogółu kredytów udzielonych sektorowi niefinansowemu (32% na koniec 2020 roku)7. Wskaźnik kredytów dla przedsiębiorstw polskiego sektora bankowego do PKB (około 14%) był jednym z najniższych w Europie. W 2020 roku w wyniku pandemii różnica w strukturze portfela kredytowego między Polską a Unią Europejską jeszcze bardziej się pogłębiła. W Polsce dynamika kredytów dla przedsiębiorstw stopniowo malała, zaś w Unii Europejskiej rosła. Wpływ na to miały różne w poszczególnych państwach podjęte działania osłonowe w reakcji na pandemię. W dużym stopniu za ograniczony popyt przedsiębiorstw na kredyty w Polsce odpowiadały udzielone subwencje w ramach Tarczy Finansowej PFR dla przedsiębiorstw. Podczas gdy w Europie popularnym modelem pomocy były gwarancje rządowe dla kredytów bankowych, które ograniczały ryzyko kredytowe dla banków, tym samym stymulując wzrost kredytów8. Natomiast działalność kredytowa banków w Polsce, skupia się na udzielaniu kredytów dla gospodarstw domowych. Polska w 2020 roku była drugim unijnym krajem pod względem udziału kredytów dla gospodarstw domowych w portfelu kredytowym sektora bankowego9.

Najwyższy odsetek w kredytach dla gospodarstw domowych w Polsce stanowią kredyty hipoteczne (około 61%), w Unii Europejskiej ta proporcja jest wyższa i wynosi średnio około 74%10. Mniejsze znaczenie kredytów hipotecznych w aktywach banków w Polsce wynika z tego, że kredyty te są stosunkowo nowym produktem. Dla porównania w 2005 roku ich udział w kredytach gospodarstw domowych w Polsce wynosił około 30%, a w tym samym czasie w niektórych państwach Europy Zachodniej przekraczał 80%11. Kredyty mieszkaniowe w Polsce stanowią jedynie około 20% PKB, podczas gdy w Unii Europejskiej jest to średnio 36%. Natomiast Polska należy do krajów UE o najwyższym udziale kredytów konsumpcyjnych w portfelach kredytowych banków, a wartość udzielonych kredytów konsumpcyjnych w relacji do PKB na koniec 2020 roku wyniosła 13%, czyli więcej niż średnio w Unii Europejskiej 10%12.

W Polsce w większym stopniu niż średnio w Unii Europejskiej banki finansują się depozytami sektora niefinansowego (w tym 63% to depozyty osób prywatnych). Na koniec 2020 roku stanowiły one 61% sumy bilansowej sektora bankowego13. Odmienna sytuacja jest w przypadku udziału zobowiązań z tytułu emisji dłużnych papierów wartościowych w sumie bilansowej, który należał do najniższych w Unii Europejskiej. W Polsce z wyłączeniem emisji BGK na rzecz Krajowego Funduszu Drogowego i Funduszu Przeciwdziałania COVID-19 było to 3%, podczas gdy w Unii Europejskiej około 11%14.

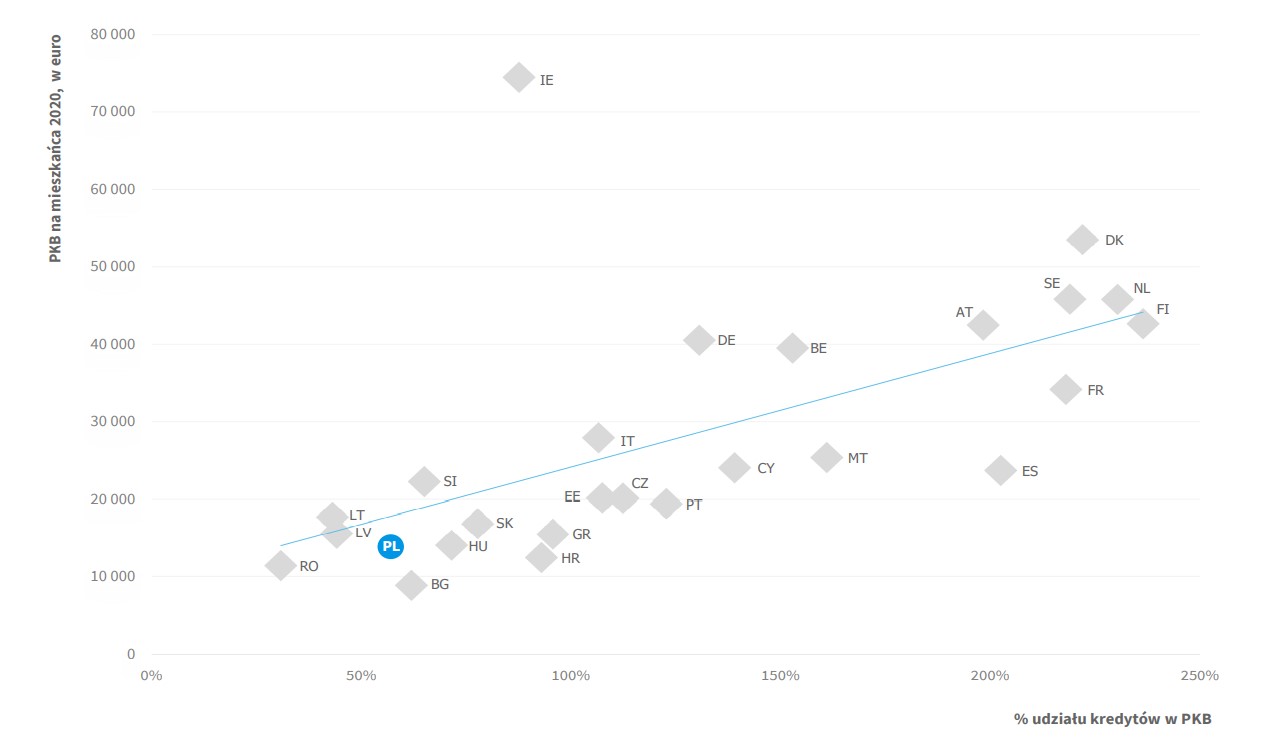

Udział kredytów w PKB (2020, %) w relacji do PKB na mieszkańca (2020, euro)

Źródło: Obliczenia własne na podstawie danych Eurostat i Europejskiego Banku Centralnego

W 2020 roku mimo pandemii COVID-19 aktywa finansowe gospodarstw domowych, którymi mogły względnie swobodnie dysponować, zwiększyły się o 15,5% r/r i na koniec grudnia wyniosły 1 644,5 mld zł, a ich relacja do PKB wzrosła do 70,7%. W obawie przed kryzysem gospodarczym oraz konsekwencjami wprowadzonych ograniczeń w walce z pandemią COVID-19 gospodarstwa domowe wybierały bardziej bezpieczne sposoby lokowania środków, nastąpił wysoki przyrost gotówki w obiegu (+81,9 mld zł), a także przyrost depozytów bankowych (+95,7 mld zł), które wciąż pozostają najbardziej popularną formą gromadzenia aktywów finansowych przez gospodarstwa domowe. Na koniec 2020 roku depozyty w bankach i SKOK-ach stanowiły 61,0% aktywów finansowych gospodarstw domowych (-2,7 p.p. r/r), a 81,8% wraz ze zgromadzoną przez nie gotówką i skarbowymi papierami wartościowymi. Aktywa finansowe gospodarstw domowych z tytułu ubezpieczeń na życie (w tym UKF) wyniosły 62,7 mld zł w 2020 roku, co stanowiło 3,8% (-0,5 p.p. r/r) aktywów finansowych gospodarstw domowych. Gospodarstwa domowe rzadziej lokują swoje oszczędności w akcje notowane na GPW (4,9% aktywów finansowych; +1,0 p.p. r/r), skarbowe papiery wartościowe (2,5%; +0,6 p.p. r/r) oraz nieskarbowe papiery wartościowe (0,2%; -0,2 p.p. r/r)15.

1 W momencie sporządzania sprawozdania najbardziej aktualne dane dla rynku bankowego w Europie dostępne są za 2020 rok

2 Europejski Bank Centralny, https://sdw.ecb.europa.eu/

3, 4 Narodowy Bank Polski, „Rozwój systemu finansowego w Polsce w 2020 roku”

5, 6 Europejski Bank Centralny, https://sdw.ecb.europa.eu/

7 Narodowy Bank Polski, „Dane finansowe sektora bankowego”

8, 9,10 Narodowy Bank Polski, „Rozwój systemu finansowego w Polsce w 2020 roku”

11 Narodowy Bank Polski, „Rozwój systemu finansowego w Polsce w 2019 roku”

12, 14 Narodowy Bank Polski, „Rozwój systemu finansowego w Polsce w 2020 roku”

13 Narodowy Bank Polski, „Dane finansowe sektora bankowego”

15 Narodowy Bank Polski, „Rozwój systemu finansowego w Polsce w 2020 roku”