Sektor ubezpieczeniowy w Polsce i krajach bałtyckich na tle Europy

Ubezpieczyciele działający w Unii Europejskiej w 2020 roku pozyskali w przeliczeniu 994 mld euro składek, co stanowi ok. 18,0% światowej składki przypisanej brutto1.

Rok 2020 dla rynku ubezpieczeniowego przyniósł wiele wyzwań i wymagał skutecznego zarządzania w trudnych warunkach rynkowych. Z dnia na dzień ubezpieczyciele musieli zmierzyć się z ograniczoną skalą działalności gospodarczej w wyniku wprowadzonych obostrzeń w celu przeciwdziałania rozprzestrzenianiu się COVID-19. Pandemia przyśpieszyła takie procesy jak cyfryzacja rynku ubezpieczeń czy automatyzacja procesów i zmieniła sposób prowadzenia biznesu. Kluczowego znaczenia nabrało aktywne dostosowanie się do nowych warunków i zapewnienie ciągłości działania. Procesy i projekty, których wdrażanie zaplanowane były na kilka lat musiały wydarzyć się w krótkim okresie czasu. Wprowadzony zdalny tryb pracy i obsługi klientów wiązał się ze wzrostem obaw o cyberbezpieczeństwo, a pogorszenie koniunktury gospodarczej i utrzymująca się niepewność na rynku pracy nie sprzyjały pozytywnym nastrojom rynkowym. Pojawiały się obawy o inflację, wzrost szkodowości w ubezpieczeniach życiowych oraz zmniejszenie popytu na ubezpieczenia dobrowolne.

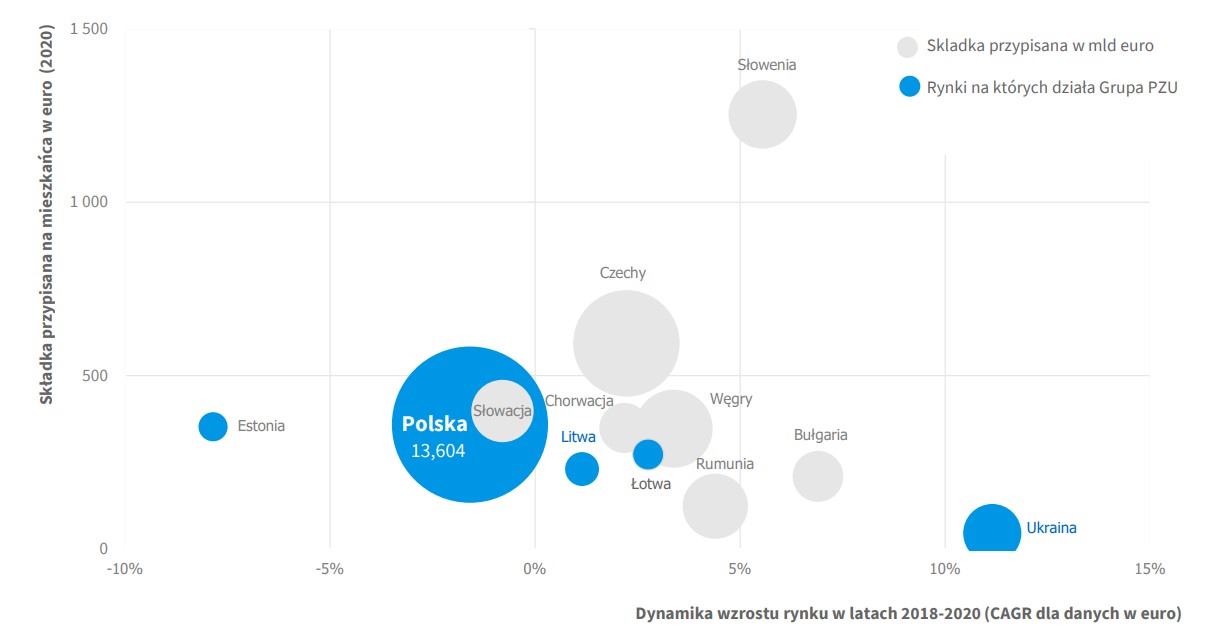

W 2020 roku statystyczny mieszkaniec Europy wydał na ubezpieczenia w przeliczeniu około 1 778 euro2. Rok wcześniej było to 1 810 euro3. W 2020 roku w przeliczeniu przeciętny Polak na ubezpieczenie wydał 359 euro4, czyli blisko 5 razy mniej niż statystyczny mieszkaniec Europy. Wydatki na ubezpieczenie mieszkańców Litwy, Łotwy i Estonii były jeszcze niższe, odpowiednio 231 euro, 273 euro i 353 euro5. Mieszkaniec Ukrainy w 2020 roku wydał na ubezpieczenia tylko 46 euro6. Rynkowy model ubezpieczeń rozwija się w Polsce od 1990 roku. Polski rynek ubezpieczeniowy jest obecnie największy wśród krajów Europy Środkowo-Wschodniej. Mimo intensywnego rozwoju rynku w ciągu tych lat, nadal znacząco ustępuje krajom Europy Zachodniej. Składka przypisana brutto dla polskiego rynku w 2019 roku wyniosła 14,2 mld euro7. W 2020 roku było to w przeliczeniu 13,6 mld euro8.

Największy rynek ubezpieczeniowy jest w Wielkiej Brytanii (w przeliczeniu 296,7 mld euro przypisu składki w 2020 roku). Rynki przekraczające 100 mld euro składki przypisanej brutto mają jeszcze Niemcy (226,5 mld euro), Francja (202,7 mld euro) oraz Włochy (141,9 mld euro). Pod względem wielkości polski rynek ubezpieczeniowy ustępuje także tym krajom w Europie Zachodniej, które mają znacząco niższą liczbę mieszkańców niż Polska, np.: Austria (18,0 mld euro), Belgia (36,1 mld euro), Dania (33,4 mld euro), Finlandia (25,3 mld euro), Holandia (76,7 mld euro), Szwajcaria (55,0 mld euro) oraz Szwecja (35,9 mld euro)9.

W strukturze polskiego rynku dominują ubezpieczenia majątkowe i pozostałe osobowe (ok. 67% rynku), a najwięcej składki przypisanej brutto generują polisy komunikacyjne. W 2020 roku składka przypisana brutto z ubezpieczeń OC i AC komunikacyjnego wyniosła 38% składki przypisanej brutto całego rynku10. Udział ubezpieczeń na życie w sumie przypisu polskiej składki brutto (ok. 33%) był z kolei mniejszy od europejskiej średniej.

Składka przypisana na mieszkańca (2020, euro) w relacji do dynamiki wzrostu rynku ubezpieczeniowego (2018-2020)

Źródło: Swiss Re, sigma 3/2021: World insurance: the recovery gains pace; Eurostat; www.osp.stat.gov.lt; www.fktk.lv; www.andmed.stat.ee

Kraje bałtyckie charakteryzują się podobną strukturą rynków ubezpieczeniowych. Ubezpieczenia na życie stanowią tam średnio mniej niż 30% całkowitej składki przypisanej brutto11. W państwach Europy Zachodniej sytuacja jest odmienna i dominują ubezpieczenia na życie. W 2020 roku ponad 41% składki z działalności ubezpieczeniowej w Europie pochodziło z ubezpieczeń na życie i blisko 60% z ubezpieczeń majątkowych. Kraje z najmocniej rozwiniętym rynkiem polis na życie to kraje o największych rynkach ubezpieczeniowych takie jak Włochy (w 2020 roku 73,2% przypisu składki pochodziło z ubezpieczeń na życie), Wielka Brytania (70,6%), Francja (59,1%) oraz kraje skandynawskie: Finlandia (82,8%), Szwecja (76,0%), Dania (72,8%), Norwegia (54,8%)12.

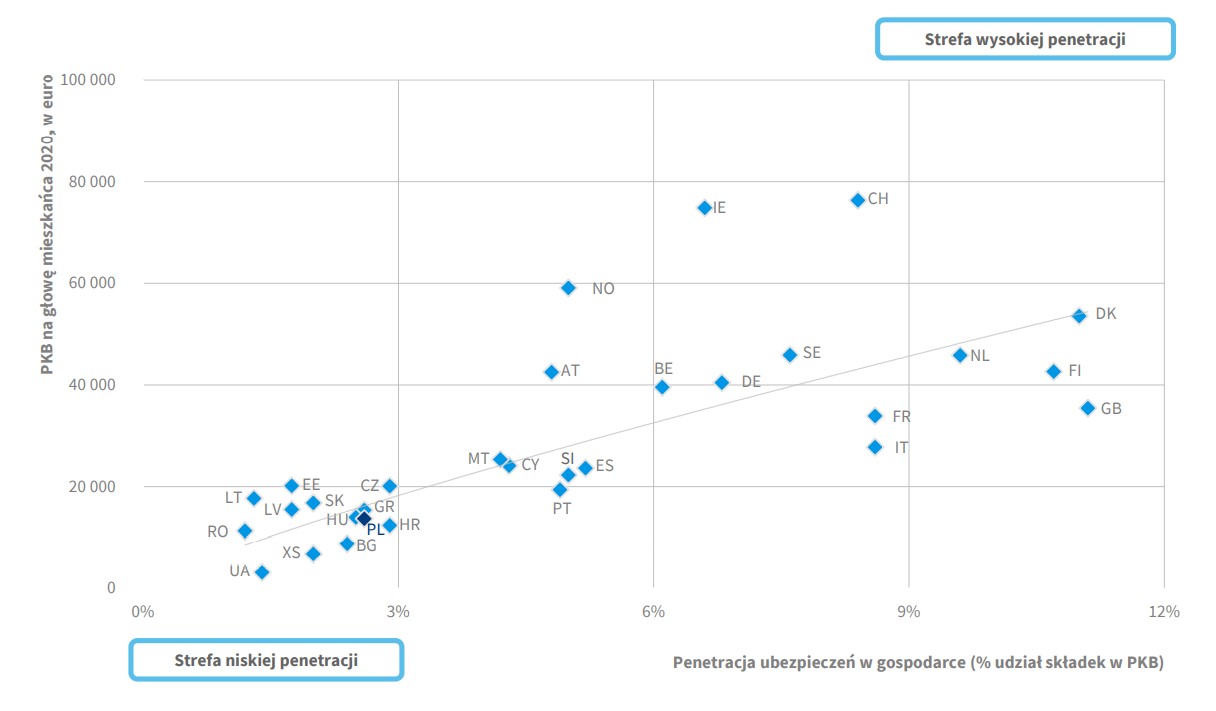

Wskaźnik penetracji ubezpieczeń pokazujący relację składki przypisanej brutto do produktu krajowego brutto (PKB) pozostaje w Polsce poniżej średniej dla Europy. W 2020 roku wskaźnik ten wynosił 2,6%13, podczas gdy średnia dla Europy to 4,8%14. Jeszcze niższą penetracją cechują się rynki ubezpieczeniowe w Litwie (1,3%), Łotwie (1,7%), Estonii (1,7%)15 oraz w Ukrainie (1,4%). Najwyższe wskaźniki penetracji mają Wielka Brytania (11,1%), Finlandia (10,7%), Dania (11,0%), a także Holandia (9,6%)16.

Analizując penetrację ubezpieczeń w relacji do PKB na mieszkańca można oczekiwać, że polski sektor ubezpieczeniowy będzie się rozwijać wraz z rozwojem gospodarczym Polski (wzrost PKB), bogaceniem się społeczeństwa (wzrost dochodów rozporządzalnych gospodarstw domowych) oraz wzrostem świadomości ubezpieczeniowej Polaków, podobnie jak miało to miejsce w krajach Europy Zachodniej.

Penetracja ubezpieczeń w relacji do PKB na głowę mieszkańca w Europie (2019, EUR)

Źródło: Eurostat, Swiss Re Institute (sigma 3/2021)

1,4,6 Swiss Re, sigma 3/2021: World insurance: the recovery gains pace

2 Swiss Re, sigma 3/2021: World insurance: the recovery gains pace; Eurostat; www.osp.stat.gov.lt; www.fktk.lv; www.andmed.stat.ee

3 Swiss Re, sigma 4/2020: World insurance: riding out the 2020 pandemic storm; Eurostat; www.osp.stat.gov.lt; www.fktk.lv; www.andmed.stat.ee

5 Obliczenia własne na podstawie: www.osp.stat.gov.lt; www.fktk.lv; www.andmed.stat.ee

7 Insurance Europe, https://insuranceeurope.eu/insurancedata

8, 9 Swiss Re, sigma 3/2021: World insurance: the recovery gains pace

10 KNF, Biuletyn roczny. Rynek ubezpieczeń 2020, data aktualizacji 28.09.2021r

11 Obliczenia własne na podstawie: www.osp.stat.gov.lt; www.fktk.lv; www.andmed.stat.ee

12, 13, 16 Swiss Re, sigma 3/2021: World insurance: the recovery gains pace

14 Obliczenia własne na podstawie: Swiss Re, sigma 3/2021: World insurance: the recovery gains pace; Eurostat; www.osp.stat.gov.lt; www.fktk.lv; www.andmed.stat.ee

15 Obliczenia własne na podstawie: Eurostat; www.osp.stat.gov.lt; www.fktk.lv; www.andmed.stat.ee