Podstawowe trendy w polskiej gospodarce

Produkt Krajowy Brutto

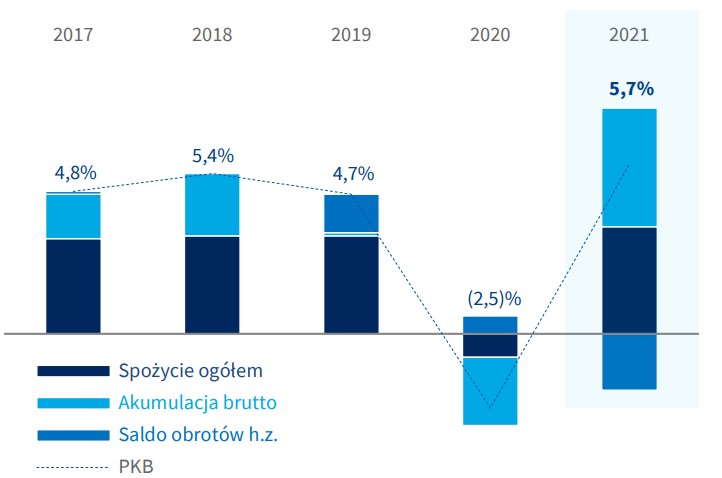

Według wstępnego szacunku GUS, PKB wzrósł w całym 2021 roku o 5,7% r/r. Konsumpcja gospodarstw domowych w tym czasie zwiększyła się o 6,2% r/r, a inwestycje o 7,9% r/r. W największym stopniu do wzrostu gospodarczego w ubiegłym roku przyczyniły się: spożycie w sektorze gospodarstw domowych (do dynamiki PKB dodało 3,4 p.p.), przyrost rzeczowych środków obrotowych (+2,7 p.p.), nakłady brutto na środki trwałe (+1,3 p.p.). Ujemna była natomiast kontrybucja eksportu netto, który odjął 1,9 p.p. od wzrostu PKB.

Wzrostowi gospodarczemu sprzyjał silny wzrost popytu krajowego – szczególnie po poluzowaniu ograniczeń sanitarnych związanych z wiosenną falą pandemii. Ten wzrost odłożonego popytu możliwy był dzięki programom rządowym, nakierowanym na neutralizację negatywnych skutków pandemii, sprzyjało mu przy tym nagromadzenie pandemicznych oszczędności. Konsumpcję wspierał szybko powracający do stanu sprzed pandemii rynek pracy i dynamiczny wzrost wynagrodzeń, a wzrostowi inwestycji przedsiębiorstw sprzyjała ich dobra sytuacja finansowa, perspektywa ożywienia gospodarczego i wysoki poziom wykorzystania zdolności wytwórczych. Powszechne po okresie pandemii zakłócenia w globalnych łańcuchach dostaw przyczyniły się także do wyraźnego wzrostu zapasów. W efekcie, PKB wyrównany sezonowo już w drugim kwartale 2021 roku przekroczył poziom notowany przed pandemią, a wysokie jego wzrosty kw/kw utrzymały się do końca roku. W IV kwartale ubiegłego roku poziom nieodsezonowanego PKB był o 7,3% wyższy niż w analogicznym kwartale 2020 roku.

Dekompozycja wzrostu PKB

Źródło: GUS, szacunek wstępny PKB w IV kwartale 2021 roku z 28 lutego 2022 roku

Gospodarka dobrze zniosła ograniczenia sanitarne z pierwszych miesięcy 2021 roku i nie musiała się z nimi mierzyć w ostatnim kwartale. Produkcja przemysłowa rosła w 2021 roku nadspodziewanie szybko, korzystając z dobrej koniunktury na dobra trwałego użytku i wykazując zaskakującą odporność na zakłócenia dostaw. W ciągu 2021 roku produkcja sprzedana przemysłu wzrosła aż o 14,8% r/r po spadku o 1,0% w 2020 roku (dane nieodsezonowane GUS, narastająco od stycznia do grudnia). Sprzedaż detaliczna w całym 2021 roku zwiększyła się 8,1% (po spadku o 3,1% r/r w 2020 roku). Wolniej następowała odbudowa produkcji budowlano montażowej, która w 2021 roku wzrosła o 3,2% r/r (po spadku o 2,2 % r/r w 2020 roku - dane nieodsezonowane GUS, narastająco od stycznia do grudnia).

Rynek pracy i konsumpcja

Wraz z postępującym ożywieniem gospodarczym w 2021 roku rósł popyt na pracę, któremu towarzyszyły trudności ze znalezieniem wykwalifikowanych pracowników. Wyrazem tego był spadek odsezonowanej stopy bezrobocia i dynamiczny wzrost wynagrodzeń.

W całym 2021 roku przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło nominalnie o 8,8%. Wobec rosnącej inflacji siła nabywcza tak zdefiniowanego wynagrodzenia wzrosła w tym okresie o 3,4% r/r. W całej gospodarce narodowej tempo wzrostu wynagrodzeń było nieco niższe niż w sektorze przedsiębiorstw i wyniosło 8,4% r/r (3% r/r w ujęciu realnym). Jednocześnie tempo wzrostu przeciętnego zatrudnienia w sektorze przedsiębiorstw wyniosło 0,3% r/r, a dane za pierwsze trzy kwartały 2021 roku sygnalizują, że dynamika zatrudnienia w całej gospodarce narodowej była zbliżona do obserwowanej w sektorze przedsiębiorstw (dane GUS).

Od marca ubiegłego roku stopniowo zmniejszała się liczba zarejestrowanych bezrobotnych, spadek odnotowano nawet w grudniu, kiedy czynniki sezonowe przyczyniają się do wzrostu bezrobocia. Stopa bezrobocia rejestrowanego na koniec 2021 roku wyniosła 5,4% (dane GUS). Odsezonowana stopa bezrobocia ekonomicznego (według Eurostat) wyniosła w grudniu 2021 roku 2,9%, kształtując się wyraźnie poniżej średniej dla Unii Europejskiej (6,3%) i strefy euro (7,0%).

W warunkach poprawiającej się sytuacji na rynku pracy i wzrostu dochodów, nastroje konsumentów poprawiały się do września sprzyjając realizacji odłożonego popytu. Spożycie w sektorze gospodarstw domowych wzrosło w 2021 roku o 6,2%, po spadku o 3% w 2020 roku.

Inflacja, polityka pieniężna i stopy procentowe

W 2021 roku ceny towarów i usług konsumpcyjnych (CPI) wzrosły średniorocznie o 5,1% wobec wzrostu o 3,4% w 2020 roku. Przyspieszenie wzrostu cen dóbr konsumpcyjnych było efektem wstrząsów podażowych (w tym wzrostu cen nośników energii), relatywnie słabego złotego, ale także ubocznym skutkiem sukcesu polityki makroekonomicznej nakierowanej na wsparcie popytu i wzrostu gospodarczego. Wzrost inflacji był przy tym zjawiskiem globalnym - mocny wzrost popytu zderzył się z ograniczoną podażą czynników produkcji, a zakłócenia dostaw skłoniły w dodatku producentów do akumulowania zapasów.

W pierwszych trzech kwartałach 2021 roku stopa referencyjna Narodowego Banku Polskiego nie uległa zmianie i wynosiła 0,1%. Również inne stopy banku centralnego pozostały w tym okresie na poziomach z końca 2020 roku. NBP nadal prowadził zakupy na rynku wtórnym obligacji skarbowych oraz obligacji z gwarancją skarbu państwa (w tym obligacji PFR i BGK), wspierając płynność krajowego sektora finansowego. Działania te miały służyć przeciwdziałaniu negatywnym skutkom gospodarczym pandemii COVID-19 i wspieraniu ożywienia gospodarczego. Silny wzrost inflacji CPI powyżej celu inflacyjnego NBP (2,5%) od marca, oraz powyżej górnego ograniczenia celu inflacyjnego (3,5%) od kwietnia, ostatecznie doprowadziły do zdecydowanych podwyżek stóp NBP w IV kwartale. Podstawowa stopa procentowa NBP w październiku wzrosła o 40 p.b., w listopadzie o 75 p.b., a w grudniu o 50 p.b. W sumie więc w IV kwartale (i w całym roku) stopa referencyjna NBP wzrosła o 165 p.b., kończąc 2021 rok na poziomie 1,75%.

Finanse publiczne

Pandemia COVID-19 i działania podjęte przez rząd dla zminimalizowania jej skutków zaowocowały, podobnie jak w innych krajach, wzrostem zadłużenia sektora finansów publicznych. O ile w 2019 roku dług sektora finansów publicznych wynosił jedynie 45,7% PKB, to w 2020 roku wzrósł on do 57,5% PKB (GUS – definicja ESA). Zarówno wzrost realnego PKB, jak i inflacji w 2021 roku okazał się wyraźnie wyższy od założeń budżetowych. Dlatego zadłużenie sektora finansów publicznych w 2021 roku w relacji do PKB okaże się najprawdopodobniej niższe niż 60,0% przewidywane w Aktualizacji Programu Konwergencji (APK) opublikowanym w ubiegłorocznym kwietniu (MF). Według prognoz Komisji Europejskiej z listopada dług sektora finansów publicznych powinien obniżyć się w 2021 roku poniżej 55% PKB, natomiast według Ministerstwa Finansów (źródło: Ustawa Budżetowa na 2022 rok) szacunkowy dług sektora finansów publicznych w 2021 roku wraz z uwzględnieniem wydatków pozabudżetowych (m.in. na walkę z COVID-19) powinien wynieść około 57% (według metodologii ESA).

Deficyt sektora instytucji rządowych i samorządowych (ESA), który 2019 roku wyniósł 0,7% PKB, w 2020 roku wzrósł do 7% PKB (GUS). Według APK, deficyt sektora finansów publicznych w 2021 roku miał wynieść 6,9% PKB (MF). Wyraźnie wyższy od założonego nominalny PKB w 2021 roku przyczynił się jednak do większych od planowanych dochodów budżetowych. Pomimo kontynuacji dodatkowego wsparcia rządu w pierwszej połowie roku, nakierowanego na przeciwdziałanie negatywnym skutkom pandemii oraz pomimo wiosennych ograniczeń sanitarnych wpływających na aktywność gospodarczą, wykonanie budżetu państwa w trakcie roku regularnie wykazywało wysokie nadwyżki względem analogicznych okresów rok wcześniej. Konsekwencją tego była październikowa nowelizacja budżetu zmniejszająca planowany deficyt budżetu państwa na 2021 rok o przeszło połowę (z 82,3 do 40,4 mld zł). Wobec braku istotnych ograniczeń sanitarnych wpływających na aktywność gospodarczą i sytuację finansową firm oraz gospodarstw domowych w IV kwartale, szacunkowe wykonanie budżetu na 2021 rok (według MF) również okazało się lepsze od znowelizowanych założeń (jedynie około 26,3 mld zł deficytu zamiast planowanych 40,4 mld zł). W rezultacie oddziaływania powyższych czynników deficyt sektora instytucji rządowych i samorządowych w 2021 roku mógł wynieść jedynie 5,3% PKB (MF: Ustawa Budżetowa 2022).