Jesteśmy rzetelni - „Mamy odpowiednie kwalifikacje i narzędzia do realizacji naszych zobowiązań wobec klientów. Dzięki temu zapewniamy im rzetelne i zrozumiałe informacje o ofercie i produktach. Dbajmy, aby ta wiedza nie wprowadzała nikogo w błąd. Formułujemy przejrzyste i jednoznaczne wzorce umów oraz materiały reklamowe. Kontakt z klientem opiera się na zaufaniu. Pamiętajmy, że podczas pełnienia obowiązków służbowych występujemy zawsze w imieniu Grupy PZU. Jeśli klient straci do nas zaufanie, to dalsza współpraca stanie pod znakiem zapytania.

Jesteśmy zobowiązani do równego traktowania wszystkich klientów. Nie należy odmawiać żadnemu z nich obsługi, udzielenia informacji albo wyjaśnień. Równie profesjonalnie podchodzimy do obsługi posprzedażowej.”

Zrozumiałe produkty

Ryzyko obszaru: Ryzyko missellingu, tj. ryzyko związane z nieuczciwym informowaniem klientów o ofertach Grupy PZU poprzez proponowanie klientom nabycia produktów, które nie odpowiadają ich potrzebom lub w sposób nieadekwatny do ich charakteru.

Podejście do zarządzania: Grupa PZU wdrożyła polityki zapewniające uczciwe projektowanie i sprzedaż produktów i usług finansowych. Ponadto zgodnie z ustawą o dystrybucji ubezpieczeń, przed zaproponowaniem umowy ubezpieczenia przeprowadza jest analiza potrzeb klienta (APK), na podstawie której określa się potrzeby klienta i proponuje produkty odpowiadające tym potrzebom. Wdrożone zostały również mechanizmy kontrolne tego procesu m.in. badania tajemniczego klienta oraz obserwacje sprzedażowe.

Kluczowe regulacje: Zasady dotyczące systemu zarządzania produktem.

Polityki Grupy PZU [UoR]

[GRI 103-2] [G4-FS15]

Polityki zapewniające uczciwe projektowanie i sprzedaż produktów i usług finansowych

Grupa PZU chce, aby jej klienci ubezpieczali się, inwestowali oraz korzystali z usług finansowych w sposób odpowiedzialny – świadomie podejmowali decyzje oraz rozumieli charakterystykę i mechanizmy funkcjonowania nabywanych produktów.

Wszystkie usługi i produkty Grupy, zanim zostaną zaproponowane klientom, są starannie sprawdzane przez ekspertów. Prawnicy i pracownicy Biura Compliance dbają m.in. o to, aby żaden z zapisów umowy nie naruszał interesów klienta, a całość była zgodna z aktualnym orzecznictwem dotyczącym praw konsumentów.

Przejrzystość produktów ubezpieczeniowych Grupy zapewniają wprowadzone w 2018 roku przepisy ustawy z 15 grudnia 2017 roku o dystrybucji ubezpieczeń z późniejszymi zmianami. Ustawa jest efektem wdrożenia do polskiego porządku prawnego regulacji dyrektywy Parlamentu Europejskiego i Rady (UE) 2016/97 z 20 stycznia 2016 roku w sprawie dystrybucji ubezpieczeń (dyrektywy IDD). Uzupełnieniem powyższego są stosowane w PZU wymogi organu nadzoru – w szczególności Rekomendacje KNF dotyczące: systemu zarządzania produktem, badania adekwatności produktu oraz dystrybucji ubezpieczeń.

Wszystkie spółki ubezpieczeniowe Grupy PZU (w zakresie odpowiednim do prowadzonej działalności) w pełni spełniają stosowne normy, w szczególności wynikające z:

- rozporządzenia wykonawczego (UE) 2017/1469 z dnia 11 sierpnia 2017 roku ustanawiającego ustandaryzowany format prezentacji dokumentu zawierającego informacje o produkcie ubezpieczeniowym (dla produktów majątkowych oraz pozostałych osobowych) – tzw. IPID (ang. Insurance Product Information Document),

- rozporządzenia delegowanego Komisji (UE) 2017/653 z 8 marca 2017 roku ustanawiającego regulacyjne standardy techniczne w zakresie prezentacji, treści, przeglądu i zmiany dokumentów zawierających kluczowe informacje oraz warunków spełnienia wymogu przekazania takich dokumentów. Tym samym wszystkim produktom, dla których zgodnie z tym rozporządzeniem jest to wymagane, głównie ubezpieczeniowym produktom inwestycyjnym oraz ubezpieczeniom na życie i dożycie, towarzyszy tzw. KID (ang. Key Information Document).

W konsekwencji klienci otrzymują - w zrozumiałej i syntetycznej formie - ważne dla nich informacje, umożliwiające zarówno zrozumienie, jak i porównanie oferowanych na rynku produktów. Dokumenty przekazywane są w procesie sprzedaży, jak równie można je znaleźć na internetowych stronach produktowych spółek Grupy PZU (pzu.pl, link4.pl).

W PZU oraz PZU Życie obowiązują „Zasady dotyczące systemu zarządzania produktem” określające kluczowe wymogi i działania, jakie należy wykonać na poszczególnych etapach cyklu życia produktu, aby zapewnić, iż tworzony i dystrybuowany produkt spełnia potrzeby i wymagania docelowych grup klientów.

TUW PZUW dokonuje regularnych przeglądów istniejących produktów i usług (w tym oferowanych przez strony trzecie), aby ocenić, czy nadal przynoszą korzyści konsumentom czy też powodują negatywne skutki. W pierwszym kwartale każdego roku TUW PZUW przygotowuje zbiorczą informację na temat spełnienia oczekiwań klientów wobec poszczególnych produktów, szczegółowo analizując ewentualne skargi, problemy przy obsłudze oraz mankamenty polegające na braku precyzji i niejasności umów. Monitoring jest podstawą przygotowania oceny adekwatności i wprowadzania coraz lepszych rozwiązań. Służy temu także coroczna analiza skarg pod kątem jakości produktu i obsługi oraz stosowanych procedur, a wnioski i rekomendacje znajdują odzwierciedlenie w kompleksowym raporcie. Na tej podstawie TUW PZUW wypracowuje oraz regularnie i planowo wdraża rozwiązania zmierzające do dalszej poprawy jakości. Obowiązek odpowiedzialnego oferowania produktów w TUW PZUW znajduje się w kompetencjach Zarządu tej spółki.

Regulacje w spółkach zależnych

We wszystkich spółkach zagranicznych także obowiązują odpowiednie procedury w zakresie tworzenia i sprzedaży produktów. Działający na Litwie Lietuvos Draudimas, oprócz procedury uruchamiania nowych usług, stosuje politykę produktów ubezpieczeniowych, określającą procesy oraz podstawy tworzenia i modyfikacji produktów ubezpieczeniowych, które powinny zapewnić przestrzeganie przez spółkę obowiązujących przepisów prawa i regulacji. W łotewskiej spółce AAS Balta funkcjonują wytyczne dotyczące komunikowania się z klientem, które mają na celu określenie ogólnych zasad komunikacji z obecnymi i potencjalnymi klientami spółki. Ma tu także zastosowanie polityka identyfikowania potrzeb klienta oraz zarządzania zmianą i rozwojem produktów. W spółkach w Ukrainie funkcjonują polityki sprzedaży korporacyjnej określające biznesowe zasady świadczenia klientom korporacyjnym usług ubezpieczeniowych, a także polityki sprzedaży bezpośredniej opisujące reguły organizacji sprzedaży bezpośredniej na wszystkich etapach.

Banki działające w ramach Grupy PZU dbają o to, aby oferowane przez nie produkty i usługi trafiały do osób, które rzeczywiście ich potrzebują i dla których mogą stanowić realną korzyść.

Zgodnie z obowiązującymi powszechnie przepisami prawa zarówno w Banku Pekao, jak i w spółkach Grupy Pekao, prowadzących działalność polegającą na oferowaniu produktów i usług finansowych, funkcjonuje szereg regulacji definiujących standard prowadzonej działalności, a także ustalających zasady postępowania na rzecz ochrony interesów klientów, zminimalizowania ryzyka braku zgodności i ryzyka ochrony reputacji w zakresie sprzedaży produktów i usług konsumentom. W Banku Pekao obszar ten kompleksowo reguluje Polityka wdrażania nowych produktów oraz Zasady tworzenia komunikacji marketingowej. Standardy oferowania i sprzedaży określają ponadto: Zasady sprzedaży konsumentom produktów kredytowych oraz płatniczych w Banku Polska Kasa Opieki Spółka Akcyjna oraz Polityka sprzedaży produktów inwestycyjnych. Pierwszy z dokumentów dotyczy działalności Banku w zakresie procesu sprzedaży produktów, jak również ogólne wytycznych dotyczących reklamowania produktów klientom. Zawiera też przykładowy wykaz niewłaściwych praktyk w procesie sprzedaży produktów kredytowych i depozytowych. Polityka ustanawia natomiast jednolite zasady sprzedaży produktów inwestycyjnych dla wszystkich szczebli organizacyjnych Banku i wprowadza spójne założenia w zakresie standardów wdrażania produktów inwestycyjnych. Ryzyko wprowadzenia klienta w błąd co do oznaczenia produktu jest zarządzane poprzez weryfikację bieżącą, tj. poprzez proces opiniowania materiałów marketingowych m.in. przez Departament Zgodności. Proces opiniowania materiałów marketingowych oraz instrukcji służbowych jest objęty Systemem Kontroli Wewnętrznej obowiązującym w Banku.

Kodeks postępowania Grupy Pekao zakazuje stosowania praktyk naruszających zbiorowe interesy konsumentów, takich jak:

- nieudzielenie konsumentom rzetelnej, zgodnej ze stanem rzeczywistym i kompletnej informacji o produkcie;

- stosowanie niedozwolonych postanowień umownych;

- nieuczciwe praktyki rynkowe lub czyny nieuczciwej konkurencji;

- proponowanie konsumentom nabycia usług finansowych, które nie odpowiadają potrzebom tych konsumentów lub proponowanie nabycia tych usług w sposób nieadekwatny do ich charakteru (misselling).

W Alior Banku funkcjonuje Polityka przeciwdziałania nieuczciwej sprzedaży, zapobiega praktykom missellingu. Określono zasady właściwej konstrukcji i dystrybucji produktów. Ograniczono półkę produktową, a wybrane elementy z oferty mogą być dystrybuowane tylko przez uprawnione do tego kanały (np. Private Banking) oraz pracowników posiadających odpowiednią wiedzę i doświadczenie. Procesy sprzedaży podlegają systematycznemu monitoringowi pod kątem missellingowych zagrożeń. Są ustalone zasady postępowania ze zidentyfikowanymi przypadkami niewłaściwej sprzedaży.

Wymogi wewnętrzne w zakresie oznakowania produktów i usług oraz informacji na ich temat

Wszystkie produkty Grupy PZU należące do czterech głównych kategorii produktowych (ubezpieczenia majątkowe, ubezpieczenia na życie, produkty zdrowotne i inwestycyjne) spełniają wymogi ustawowe:

- w zakresie ogólnych warunków umów – Grupa PZU stosuje wprost ustawę o działalności ubezpieczeniowej i reasekuracyjnej. Dodatkowo w procedurach tworzenia produktów zawarty jest zapis dotyczący obowiązkowego wypracowania OWU;

- w zakresie KID (Key Information Document) dla ubezpieczeń inwestycyjnych – Grupa PZU stosuje wprost rozporządzenie PRIIP oraz procedurę tworzenia produktów;

- w zakresie kart produktu ubezpieczeniowego (Insurance Product Information Document) dla ubezpieczeń majątkowych - Grupa PZU stosuje wprost przepisy ustawy o dystrybucji ubezpieczeń, a także zasady dotyczące systemu zarządzania produktem oraz procedury tworzenia produktów.

Od 2018 roku w PZU i PZU Życie nie odnotowano niezgodności z regulacjami lub kodeksami dotyczącymi oznakowania produktów i usług ani komunikacji marketingowej.

Etyka reklamy

Ryzyko obszaru: Ryzyko braku zgodności z przepisami powszechnie obowiązującego prawa oraz wytycznymi organów państwowych, a także z ryzyko reputacyjne.

Podejście do zarządzania: Biuro Marketingu stosuje praktykę weryfikacji projektowanych przekazów marketingowych przed ich opublikowaniem pod kątem m.in. przejrzystości, prawdziwości i rzetelności prezentowanych informacji z innymi jednostkami PZU, w szczególności z Biurem Prawnym i Biurem Compliance (pod kątem ryzyka braku zgodności, w tym zgodności z prawem – ryzyko wprowadzenia konsumenta w błąd, zastosowania przekazu naruszającego dobra odbiorcy) oraz odpowiednimi biurami właściwymi dla danego produktu (zgodność przekazu ze stanem faktycznym – ryzyko wprowadzenia konsumenta w błąd).

Kluczowe regulacje: Kodeks etyki reklamy, Zasady opiniowania działań marketingowych oraz działań z zakresu komunikacji wewnętrznej i korporacyjnej.

Polityki Grupy PZU [UoR]

Grupa PZU przykłada dużą wagę do odpowiedzialnego kształtowania wizerunku marki oraz przekazu reklamowego związanego z ofertą produktową. Reklamuje więc swoje produkty i usługi odpowiedzialnie, zgodnie z zasadami uwzględnionymi w Kodeksie Etyki Reklamy PZU. To zbiór dodatkowych standardów, niezależnych od przepisów prawa oraz wytycznych Komisji Nadzoru Finansowego. Wszelkie działania objęte postanowieniami Kodeksu powinny być zgodne z prawem i dobrymi obyczajami, prowadzone w poczuciu odpowiedzialności społecznej oraz zgodne z zasadami uczciwej konkurencji.

Główne zasady Kodeksu:

- reklama nie zawiera treści dyskryminacyjnych, nie uchybia godności człowieka, nie kwestionuje praw zwierząt;

- przekaz nie wprowadza w błąd ani nie wykorzystuje braku wiedzy klientów;

- przedstawione w reklamie dane są prawdziwe i udokumentowane.

Kodeks reguluje też zasady sponsorowania wydarzeń. Jasno określa, że nie mogą one naruszać dobrych obyczajów, narażać na uszczerbek obiektów o znaczeniu historycznym lub artystycznym ani negatywnie wpływać na środowisko naturalne.

Odpowiedzialną komunikację marketingową wspierają także:

- Polityka Marketingowa, która określa cele, standardy i zasady prowadzenia działalności marketingowej w Grupie PZU. Skupia się na zapewnieniu spójności wszelkiej aktywności marketingowej i przekazu, a także zgodności z obowiązującymi przepisami prawa, w szczególności z przepisami o ochronie konkurencji i konsumentów i o zwalczaniu nieuczciwej konkurencji, a także z wytycznymi organów państwowych;

- Zasady opiniowania działań marketingowych oraz działań z zakresu komunikacji wewnętrznej i korporacyjnej, które regulują tryb opiniowania przez Biuro Compliance materiałów marketingowych pod kątem ryzyka braku zgodności.

Synergia działań

Dbając o lepsze zrozumienie ścieżki zakupowej użytkowników, liczbę i jakość interakcji z marką PZU, produktami czy usługami, a także mając na celu efektywniejsze dopasowanie komunikacji do użytkownika, w PZU w 2020 roku wdrożono jedną platformę analityczno-mediową. Od tego momentu wszystkie aktywności prowadzone w ramach digital marketingu są scentralizowane. Każdorazowo w ramach prowadzonych działań kampanijnych sprawdzana i porównywana jest efektywność poszczególnych kanałów reklamowych. Dzięki wdrożonemu rozwiązaniu, PZU pracuje na segmentach użytkowników, do których trafia z odpowiednim przekazem reklamowym.

Działania marketingowe są opiniowane pod kątem ryzyka braku zgodności, w tym zgodności z prawem – ryzyko wprowadzenia konsumenta w błąd, zastosowania przekazu naruszającego dobra odbiorcy oraz z odpowiednimi biurami właściwymi dla danego produktu (zgodność przekazu ze stanem faktycznym – ryzyko wprowadzenia konsumenta w błąd). Eksperci sprawdzają m.in., czy dany przekaz nie wiąże się z ryzykiem utraty dobrego imienia PZU oraz PZU Życie.

Opiniowanie działań marketingowych oraz komunikacyjnych przez Biuro Prawne odbywa się na zasadach określonych w odrębnych przepisach wewnętrznych dotyczących zasad organizacji i świadczenia pomocy prawnej w PZU oraz PZU Życie.

Generator reklam agenta – platforma online z szablonami materiałów reklamowych

Dbając o spójność i poprawność przekazu marketingowego PZU aktywnie wspiera agentów dostarczając im narzędzi, które w efektywny sposób wzbogacają ich warsztat pracy. Z jednej strony reklama w pracy agenta jest kluczowa, ale równie ważne jest przestrzeganie zasad komunikacji biznesowej i standardów prawnych dotyczący rynku ubezpieczeń. W tym pomaga Generator reklam agenta – aplikacja z szablonami reklam (np. ulotki, banery, billboardy, reklamy prasowe, itp.), które agent może uzupełniać swoimi danymi kontaktowymi. Korzystanie z wystandaryzowanych szablonów reklamowych, które dotyczą wielu produktów i mają wiele formatów, powoduje, że agenci nie ponoszą ryzyka prawnego, czy merytorycznego. Mogą pobrać potrzebny im gotowy materiał, wpisać swoje dane kontaktowe i opublikować w formie elektronicznej lub wydrukować w drukarni. Taki proces pozwala na dbałość o:

jakość materiałów stosowanych przez agentów; spójny przekaz; przestrzeganie wymogów prawnych; optymalizację procesu produkcji materiałów; oszczędność czasu i nowe możliwości dla agentów.

Bank Pekao dokłada wszelkich starań, aby przekaz reklamowy nie podważał społecznego zaufania do działalności reklamowej, nie zawierał treści lub obrazów, które obrażają powszechnie obowiązujące normy obyczajowe, nie nadużywał zaufania klienta poprzez wykorzystanie braku jego doświadczenia lub wiedzy, nie odwoływał się do uczucia strachu, nie zawierał elementów, które mogłyby prowadzić lub zachęcać do aktów przemocy i wreszcie nie aprobował dyskryminacji, w szczególności z powodu rasy, religii lub płci.

W Alior Banku kwestie etyki reklamy opisuje Kodeks Etyki Alior Bank S.A.. Zgodnie z postanowieniami Kodeksu bank wzmacniając swoją wiarygodność i zaufanie klientów, prowadzi otwartą i przejrzystą komunikację. Wszelkie akcje promocyjne i działania reklamowe są zgodne z obowiązującymi przepisami prawa, nienaganne moralnie oraz zgodne z najlepszymi praktykami rynkowymi. Bank rzetelnie, jednoznacznie oraz obiektywnie informuje o oferowanych produktach i usługach, a forma ich prezentowania nie wprowadza w błąd. Treść i przekaz są zrozumiałe dla wszystkich odbiorców. W kierowanym do klientów przekazie bank nie wyolbrzymia korzyści na rzecz zniwelowania kosztów i ryzyk związanych z nabyciem danego produktu lub usługi.

Prosty język

„Posługiwanie się jasnym i przystępnym językiem to warunek skutecznej komunikacji i dobrych relacji z klientami. PZU jest w tej dziedzinie rynkowym pionierem. Utworzyliśmy Biuro Prostego Języka, które dba, aby zrozumiały język był u nas standardem. Upraszczamy pisma i informacje dla klientów, nadajemy im przejrzystą graficznie formę. Stworzyliśmy specjalną aplikację, dzięki której nasi pracownicy przed wysłaniem pisma lub maila mogą sprawdzić, czy tekst odpowiada regułom prostego języka i uzyskać podpowiedź, jaka forma jest właściwa. Prekursorską inicjatywą Biura Prostego Języka PZU jest „Encyklopedia prostej polszczyzny”, która zawiera katalog zasad dotyczących przystępnej komunikacji.”

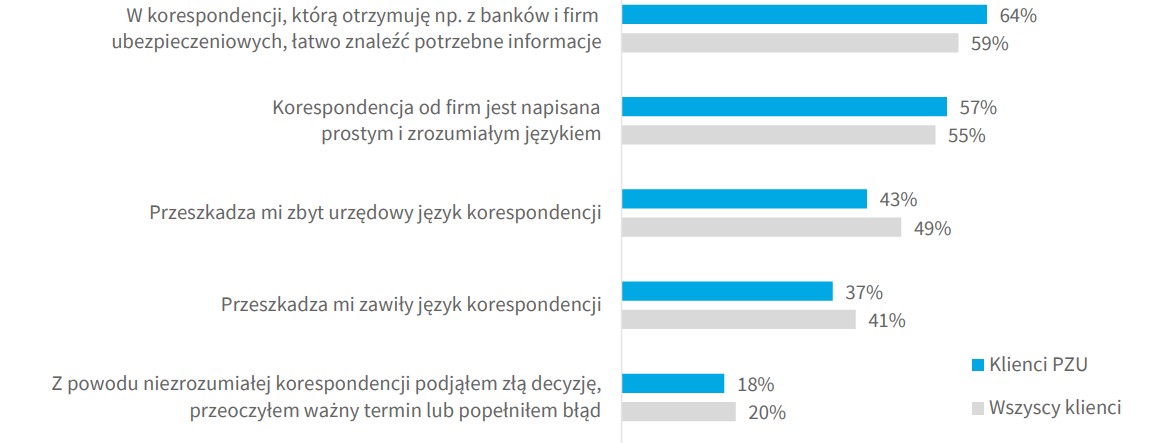

„Posługiwanie się jasnym i przystępnym językiem to warunek skutecznej komunikacji i dobrych relacji z klientami. PZU jest w tej dziedzinie rynkowym pionierem. Utworzyliśmy Biuro Prostego Języka, które dba, aby zrozumiały język był u nas standardem. Upraszczamy pisma i informacje dla klientów, nadajemy im przejrzystą graficznie formę. Stworzyliśmy specjalną aplikację, dzięki której nasi pracownicy przed wysłaniem pisma lub maila mogą sprawdzić, czy tekst odpowiada regułom prostego języka i uzyskać podpowiedź, jaka forma jest właściwa. Prekursorską inicjatywą Biura Prostego Języka PZU jest „Encyklopedia prostej polszczyzny”, która zawiera katalog zasad dotyczących przystępnej komunikacji.”Z sondażu, przeprowadzonego przez firmę Norstat Polska, wynika, że klienci PZU częściej niż inni deklarują, iż w korespondencji, którą otrzymują, łatwo znaleźć potrzebne informacje i są one napisane zrozumiałym językiem. To wynik konsekwentnych działań PZU na rzecz przystępnej, jasnej i przejrzystej komunikacji z klientami. Dowodem znaczenia, jakie przywiązuje do tego PZU, było utworzenie w 2020 roku, w miejsce dotychczasowego zespołu, Biura Prostego Języka.

Biuro realizuje swoje zadania, wprowadzając językowe standardy w komunikacji z klientami, akcjonariuszami i partnerami biznesowymi. Opracowuje również szablony pism kierowanych do klientów i odpowiedzi dla nich. To dokumenty, które decydują o pozytywnych doświadczeniach milionów osób w ich relacjach z PZU. Wprowadzony w 2021 roku nowy szablon polisy PZU Auto trafi do większej liczby odbiorców niż większość polskich gazet.

Biuro Prostego Języka prowadzi ponadto szkolenia dla pracowników oraz popularyzuje zasady prostej polszczyzny podczas konferencji, webinarów i za pośrednictwem wewnętrznych kanałów komunikacji: serwisu PZU24, regularnych newsletterów i magazynu „Świat PZU”. Angażuje się także w komunikację zewnętrzną, promując PZU jako spółkę, która przykłada wielką wagę do tego, aby przekazywane klientom informacje były jasne i zrozumiałe.

Współpracuje przy tym z językoznawcami z renomowanych ośrodków naukowych: Pracowni Prostej Polszczyzny Uniwersytetu Wrocławskiego i Instytutu Języka Polskiego Uniwersytetu Warszawskiego.

Standardy i narzędzia

PZU jako jedyny ubezpieczyciel w Polsce szczyci się aż czterema „Certyfikatami prostej polszczyzny”. To znak jakości wydawany przez Pracownię Prostej Polszczyzny Uniwersytetu Wrocławskiego. Certyfikowane przez nią teksty spełniają warunki międzynarodowego standardu prostego języka.

Jako pierwszy ubezpieczyciel w Polsce PZU uruchomił specjalną aplikację To proste! do analizy tekstów pod względem językowym. Dzięki niej pracownicy PZU mogą sprawdzać, czy pisane przez nich teksty nie zawierają niezrozumiałych zwrotów albo czy zdania nie są zbyt skomplikowane, albo za długie.

Czytelną komunikację wspierają także:

- „Strategia prostego języka w PZU”, czyli zbiór uniwersalnych zasad stosowanych w komunikacji;

- „Standardy korespondencji z klientem”, które porządkują wzorce oficjalnej korespondencji z klientami;

- „Standardy korespondencji wewnętrznej”, które ujednolicają dotychczasową formę komunikacji wewnątrz firmy;

- „Polityka zarządzania efektywną komunikacją”, określająca zasady porozumiewania się z klientami i wewnątrz organizacji, sposób ich wdrażania oraz monitorowania.

Encyklopedia prostej polszczyzny

Pionierską inicjatywą PZU było wydanie w 2021 roku „Encyklopedii prostej polszczyzny”. To pierwsza taka publikacja na rynku. Ma promować jasny i zrozumiały język w biznesie, w szczególności w komunikacji z klientami. Przygotowało ją Biuro Prostego Języka PZU we współpracy z językoznawcami Instytutu Języka Polskiego Uniwersytetu Warszawskiego i pod merytorycznym patronatem tej uczelni.

„Encyklopedia prostej polszczyzny” obejmuje ponad 3 000 pojęć, konstrukcji językowych i haseł problemowych. Jej główną częścią jest „Słownik korpomowy”, który zawiera kilkaset terminów. Podaje ich znaczenie i przykłady użycia, podpowiada, czy warto się nimi posługiwać i jakimi słowami można je zastąpić. Uzupełnieniem jest rozdział „Formy sprawiające trudność” i część dotycząca zasad przystępnej komunikacji.

Celem publikacji jest propagowanie prostej polszczyzny w nieprostych dziedzinach. PZU chce pod tym względem wyznaczać najwyższe standardy i promować rynkowe trendy – w trosce o klientów i poprawną polską mowę. W ten sposób pracuje na zaufanie klientów i chce zachęcać do podobnych działań inne firmy.

Bank Pekao, w ramach programu „Prosto po polsku” kontynuuje prace nad upraszczaniem treści swoich przekazów. W 2021 roku powstała Komisja Prostej Komunikacji, która rekomenduje komórkom organizacyjnym uproszczenie konkretnych tekstów kierowanych do klientów i przygotowywanych na potrzeby komunikacji wewnętrznej. W ramach działań praktycznych ponad 40 pracowników rozpoczęło udział w kursie konsultantów ds. prostego języka prowadzonym przez lingwistów. Osoby, które ukończą kurs, będą pomagały pozostałym pracownikom tworzyć proste komunikaty. Wezmą też udział - jako trenerzy – w programie szkoleń wewnętrznych z zakresu prostego języka. Bank bierze też aktywny udział w pracach międzybankowej grupy pod patronatem Związku Banków Polskich, której zadaniem jest stworzenie standardów prosto napisanych dokumentów bankowych.

Również Alior Bank kontynuuje proces upraszczania komunikacji kierowanej do klienta. W banku został powołany Zespół Upraszczania Komunikacji i Zarządzania Jakością Sprzedaży. W ramach podejmowanych działań na rzecz upraszczania komunikacji m.in. pracowano nad komunikatami głosowej asystentki infolinii, aby wypowiedzi voicebota były zgodne z zasadami prostego języka, uproszczono ponad 700 dokumentów i informacji, pracownikom banku został udostępniony „Podręcznik prostego pisania” oraz dwa e-szkolenia. Ponadto Alior Bank razem z innymi bankami podpisał „Deklarację banków w sprawie standardu prostego języka” (inicjatywa Związku Banków Polskich). Przystąpił także do grupy roboczej ds. prostej komunikacji bankowej, która działa przy Związku Banków Polskich.

Prosty język w LINK4

Od 2017 roku LINK4 zmienia komunikację z klientami na prostą i zrozumiałą. Projekt prostego języka obejmuje zarówno upraszczanie dokumentów kierowanych do klientów jak również szkolenia i warsztaty dla pracowników z zasad prostego pisania. Od 2021 roku, wszystkie ogólne warunki ubezpieczenia komunikacyjnego są już napisane prostym językiem. Z okazji dnia prostego języka, wszyscy pracownicy otrzymali krótki poradnik prostego pisania – zbiór wewnętrznie opracowanych zasad pisania przystępnym i zrozumiałym dla każdego klienta językiem. Projektem prostego języka kieruje Zespół Zarządzania Doświadczeniami Klienta. LINK4 wierzy, że ubezpieczenia powinny być proste – posługiwanie się zrozumiałym i klarownym językiem jest naturalną częścią tego procesu.

Konferencje i szkolenia

Organizowane przez Biuro Prostego Języka PZU doroczne konferencje językowe gromadzą rekordową liczbę pracowników PZU – w 2020 roku było ich ponad 1 600, podobnie w 2021 roku. Swoją wiedzą i doświadczeniem dzielą się podczas spotkań najwybitniejsi językoznawcy w Polsce, a także specjaliści w dziedzinie komunikacji i doświadczeń klientów.

W 2021 roku konferencja Biura Prostego Języka PZU „Z oficjalnym stylem precz!” zwyciężyła w prestiżowym konkursie Meeting Planner Power Awards jako najlepsze edukacyjne wydarzenie online. Jurorzy docenili oryginalny sposób na promocję prostego i komunikatywnego języka w biznesie.

Biuro Prostego Języka organizuje również szkolenia i warsztaty językowe, w których w 2021 roku wzięło udział ponad 1 300 osób. Są prowadzone przez twórców polskiego modelu efektywnej komunikacji. Podczas praktycznych zajęć uczestnicy upraszczają skomplikowane treści i tworzą szablony pism, które są wykorzystywane w komunikacji z klientami. W 2021 roku w ramach warsztatów Biuro przeszkoliło ponad 320 pracowników PZU.

Sieć sprzedawców

Grupa PZU stworzyła największą geograficznie sieć sprzedaży w Polsce. Dzięki temu klienci mają łatwy i wygodny dostęp do produktów i usług finansowych. Grupa zapewnia również wysoką jakość obsługi, podnosząc kwalifikacje sprzedawców i wyposażając ich w nowoczesne narzędzia, usuwając bariery architektoniczne dla osób niepełnosprawnych, a ostatnio również dostosowując procedury i środki ochrony do aktualnego zagrożenia epidemicznego w związku z pandemią COVID-19.

Sieć sprzedażowo-obsługowa PZU obejmuje:

- 409 placówek z dogodnym dostępem na terenie całego kraju, w tym 189 w małych miejscowościach;

- 9,7 tys. agentów na wyłączność i agencji;

- 3,2 tys. multiagencji;

- ponad 1 tys. brokerów ubezpieczeniowych;

- elektroniczne kanały dystrybucji.

W Polsce klienci Grupy PZU mają dostęp także do sieci dystrybucji Banku Pekao (650 placówek) oraz Alior Banku (600 placówek, w tym 173 oddziałów tradycyjnych, 7 oddziałów Private Banking, 13 Centrów Bankowości Korporacyjnej oraz 407 placówek partnerskich, dodatkowo Alior Bank posiada 55 oddziałów w Rumunii). Oba banki posiadają profesjonalne centra obsługi telefonicznej oraz platformy bankowości internetowej i mobilnej.

W ramach bankassurance i partnerstw strategicznych Grupa PZU współpracuje z 12 bankami i 20 partnerami strategicznymi. Sieć PZU Zdrowie liczy około 2 200 placówek partnerskich i 130 własnych.

Zacieśnienie współpracy z bankami w ramach Grupy PZU (Alior Bankiem oraz Bankiem Pekao) otworzyło dodatkową płaszczyznę do budowania trwałych relacji z klientami. Na koniec 2021 roku około 8,5 tys. doradców bankowych (5 tys. w Banku Pekao oraz 3,5 tys. w Alior Banku) posiadało wpis do Rejestru Agentów Ubezpieczeniowych.

Porównywalna liczba doradców w stosunku do danych z roku 2020, to efekt wykreślenia z rejestru osób, których rodzaj współpracy z PZU nie wymaga posiadania licencji KNF lub osób które przestały pracować w bankach. W 2021 roku PZU przeegzaminowało i zarejestrowało około 2,1 tys. nowych osób, które uzyskały licencje KNF.

Sieć oddziałów PZU

Sieć 409 wystandaryzowanych oddziałów PZU jest równomiernie rozłożona na terenie całej Polski w starannie wyselekcjonowanych lokalizacjach. Oddziały PZU to jedyny kanał dystrybucji zapewniający w każdej placówce kompleksową sprzedaż i obsługę posprzedażową ubezpieczeń majątkowych, życiowych, emerytalnych oraz produktów inwestycyjnych Grupy PZU. Oferta w oddziałach PZU skierowana jest zarówno do klientów indywidualnych, jak i przedsiębiorców z segmentu małych i średnich przedsiębiorstw (MŚP).

Sieć Agentów Wyłącznych PZU

Realizacja strategii Grupy PZU i dostosowanie sieci sprzedaży do wyzwań współczesnego świata to priorytety zarządzania siecią wyłączną. Pandemia w znaczący sposób wpłynęła nie tylko na produkty oferowane przez Grupę PZU, ale także na sposób komunikacji i sprzedaż ubezpieczeń. W bardzo krótkim czasie zmienione zostały procedury i narzędzia, które umożliwiły sprzedaż ubezpieczeń w czasie największych lockdownów. Sieć sprzedaży w błyskawicznym tempie musiała przestawić się na zdalne formy kontaktu z klientem. Zmiany objęły wiele obszarów działania spółek, ale ostatecznie skupiły się na tym, by dostępność oferty dla klientów pozostała na dotychczasowym poziomie. Działania podjęte na początku pandemii są kontynuowane i rozwijane. Klienci mogą kontaktować się ze swoimi agentami na wiele sposobów – osobiście, telefonicznie lub przez aplikację mojePZU.

Wyzwaniem było także utrzymanie wielkości sieci sprzedaży na poziomie sprzed pandemii. Szereg działań podjętych przez PZU było nakierowanych na zachowanie miejsc pracy oraz wynagrodzenia sieci sprzedaży na poziomie sprzed pandemii.

Podnoszenie profesjonalizmu i jakości obsługi klienta w biurach agentów, a także zwiększenie ich fizycznej obecności w terenie to priorytety rozwoju sieci. Atrakcyjne wyposażenie i oznakowanie marketingowe biur, szkolenia ze standardów jakości obsługi, pomoc merytoryczna zespołów sprzedaży, a nawet wsparcie finansowe od PZU – to wszystko ma pomóc agentom w osiągnieciu najwyższego poziomu.

Jednym z priorytetów pozostał rozwój sieci sprzedaży pod kątem jej uniwersalizacji. Oznacza to, że jeden agent oferuje produkty wielu spółek w ramach Grupy PZU. Agenci, stają się profesjonalnymi doradcami na każdym etapie życie klienta. Dzięki temu u jednego agenta klient może ubezpieczyć majątek, kupić ubezpieczenia medyczne i na życie, a także zadbać o emeryturę.

Agenci Wyłączni PZU korzystają z systemu dedykowanego dla sieci wyłącznej PZU, który m.in. pozwala dotrzeć z nową ofertą do większej liczby klientów. Agenci dzięki niemu mają również wszystkie informacje o kliencie w jednym miejscu. W najbliższym czasie agent będzie miał również możliwość analizowania portfela klientów pod kątem różnych parametrów oraz możliwość tworzenia szybkich ofert z poziomu systemu. Pozwoli to na jeszcze lepsze dopasowanie oferty do potrzeb klienta.

Na koniec 2021 roku PZU miał w Polsce blisko 1,5 tys. biur agentów wyłącznych. Natomiast uprawnienia do sprzedaży produktów PZU i PZU Życie posiadało ponad 3 tysiące spośród ponad 5,3 tysiąca agentów wyłącznych.

Mimo trwającej pandemii PZU stawia na rozwój sieci agentów wyłącznych. W 2021 otwarto ponad 40 nowych biur, koncentrując się głównie na miejscowościach, w których do tej pory nie było placówki agenta wyłącznego PZU. Działania te zwiększają dostępność do produktów i usług ograniczając problem wykluczenia finansowego.

PZU prowadził również kampanie rekrutacyjne, promując zawód agenta i pozyskując nowych kandydatów. W 2021 roku zrekrutowano ponad 500 nowych agentów, którzy mają zapewniony dedykowany program wdrożeniowy, przygotowujący ich do pracy w zawodzie.

Zespoły Rozwoju Portfela

W kanale Agentów Wyłącznych w każdym Obszarze Sprzedaży funkcjonują dwuosobowe Zespoły Rozwoju Portfela. Ich zadaniem jest aktywne wsparcie sprzedaży produktów życiowych i zdrowotnych oferowanych przez agentów wyłącznych oraz nadzór nad rozwojem sieci sprzedaży. Zespoły czynnie uczestniczą oraz nadzorują procesy wdrażania nowych rozwiązań PZU Życie w sieci majątkowej.

PZU rozwija i promuje obecność agentów w Internecie:

- zakłada im strony internetowe, które są następnie zamieszczane w witrynie www.agentpzu.pl;

- przygotowuje wizytówki Google;

- oraz profile na Facebooku.

Statystyki odwiedzin oraz informacje od agentów potwierdzają, że działania te pomagają w dotarciu do szerszej grupy klientów.

Sieć Agentów Wyłącznych PZU Życie

W 2021 roku sieć Agentów Wyłącznych PZU Życie przeszła również szereg zmian w związku z wdrożeniem nowych produktów, pracy na portfelu, rekrutacji i rozwoju oraz zmian związanych z pandemią COVID-19.

W szczególności wzrost zainteresowania klientów ubezpieczeniami zdrowotnymi ukierunkowanymi na zabezpieczenie potrzeb finansowych w sytuacji pogorszenia stanu zdrowia wywołanym chorobą lub nieszczęśliwym wypadkiem uwidocznił potrzebę przygotowania sprzedawców do skutecznego prowadzenia rozmów z klientami na tematy potrzeb zdrowotnych i prezentowania w oparciu o nie zdrowotnych rozwiązań ubezpieczeniowych. W związku z tym, w 2021 roku rozpoczęto realizację programu szkoleniowego opartego na autorskim modelu TRINS i realizowanego za pośrednictwem specjalnej platformy edukacyjnej. Program wyposaża Agentów i Doradców Ubezpieczeniowych w specjalne narzędzia sprzedażowe, a także uczy wyposaża Agentów i Doradców Ubezpieczeniowych w specjalne narzędzia sprzedażowe, a także uczy posługiwania się informacjami i faktami dotyczącymi sytuacji na krajowym i zagranicznym rynku usług oraz ubezpieczeń zdrowotnych w celu przestawienia odpowiedniej oferty.

Agenci i Doradcy Ubezpieczeniowi przeszli również szkolenia z efektywnego wykorzystania środków komunikacji na odległość (obsługa komunikatorów internetowych, podniesienie umiejętności efektywnego prowadzenia spotkań zdalnych) w odpowiedzi na duże zainteresowanie klientów tą formą kontaktów.

W 2021 roku PZU Życie zrealizował dwie kampanie rekrutacyjne. W efekcie co miesiąc pozyskuje ok. 100 nowych Agentów Ubezpieczeniowych i Doradców Ubezpieczeniowych zgłoszonych na szkolenia. Co istotne, równocześnie dokonuje się zmiana jakościowa – przy zachowaniu liczebności sprzedawców, coraz większą grupę stanowią Doradcy Ubezpieczeniowi, wyróżniający się wyższą efektywnością sprzedażową.

PZU Życie rozwija umiejętność zdalnego prowadzenia spotkań przez Agentów i Doradców Ubezpieczeniowych poprzez działania nakierowane na:

- wykorzystywanie komunikatorów internetowych do spotkań online, gdy klient nie wyraża zgody na kontakt bezpośredni;

- zastosowanie technik Sandlera w sposobie prowadzenia spotkań online;

- zastosowanie obowiązujących standardów prowadzenia spotkań do zdalnych kontaktów z klientami.

W każdej z 10 Sieci Sprzedaży PZU Życie funkcjonują Kierownicy Zespołu Obsługi Segmentu MSP, co pozwala realnie wpływać i kierunkować działania zespołów sprzedażowych w obszarze modyfikacji i dosprzedaży. Pozwala to na identyfikację klientów, którzy posiadają dzisiaj umowy niedostosowane do rynku. Zaangażowanie Kierowników i Ekspertów MSP w pomoc przy przedstawianiu ofert, pozwala na rozpoznanie nowych potrzeb i systematycznie konwertowanie umów na takie, które są bardziej dostosowane do potrzeb klientów. Pozwala to na utrwalania relacji z istniejącymi klientami oraz pozyskiwanie nowych Ubezpieczonych. W ten zostały stworzone oferty dla wybranych branż zawodowych na produkcie POZ.

PZU Życie rozwija umiejętność efektywnego wykorzystania podczas spotkań z klientami aplikacji informatycznych służących analizie potrzeb ubezpieczeniowych:

- wykorzystywanie wszystkich możliwości wykorzystania APKB na spotkaniu z klientem;

- angażowanie klienta w proces konstruowania najlepszej dla siebie oferty w oparciu o potrzeby zbadane za pomocą aplikacji APKB.

Kanały zdalne

mojePZU - wszystkie usługi w jednym miejscu

Uruchomienie portalu mojePZU to sposób na radykalną zmianę interakcji z klientami. To jedyny w swoim rodzaju serwis, który pozwala w dowolnym momencie i w jednym miejscu sprawdzić ochronę ubezpieczeniową na polisie, zarządzać ochroną zdrowotną i terminami, a także inwestycjami.

W mojePZU klienci Grupy PZU mogą:

- kupić polisę komunikacyjną, mieszkaniową czy turystyczną oraz pakiety medyczne;

- mieć wgląd do posiadanych polis wraz z możliwością zgłoszenia zmiany;

- umówić wizytę lekarską;

- pobrać skierowanie na badanie lub e-receptę;

- sprawdzić swoją dokumentację medyczną;

- zainwestować oszczędności;

- zgłosić szkodę i sprawdzić jej status.

Nowoczesny self-service skupia w jednym miejscu informacje o produktach i usługach Grupy PZU oraz pomaga załatwić wiele spraw bez konieczności wizyty w oddziale czy kontaktu z infolinią. Jest dostępny z każdego miejsca i o każdej porze w wersji komputerowej i w aplikacji mobilnej. Na koniec grudnia 2021 roku z portalu mojePZU korzystało ponad 2,5 miliona użytkowników.

Serwis jest stale rozwijany i uzupełniany o kolejne funkcjonalności. W 2021 roku w obszarze zdrowia zostały dodane nowe możliwości dla użytkowników m.in. obsługa kodów rabatowych w procesie zakupu usług medycznych dla klienta zalogowanego i niezalogowanego, dodanie wizyty do kalendarza w urządzeniu mobilnym wraz z możliwością automatycznego usunięcia przy odwołaniu wizyty, skorzystanie z wywiadu medycznego przez klienta niezalogowanego czy skorzystanie z nowych produktów:

- pakietów medycznych - w postaci abonamentów w sieci PZU Zdrowie, zapewniających roczny dostęp m.in. do konsultacji lekarzy specjalistów, badań diagnostycznych w placówkach oraz porady telemedyczne;

- pakietów profilaktycznych – kilkanaście zestawów konsultacji lekarskich i badań. Do wyboru są ogólne przeglądy zdrowia dla kobiety i mężczyzny, a także pakiety nakierowane na konkretne obszary zdrowia, m.in. onkologiczny, dietetyczny, kardiologiczny lub kontrolę pod względem COVID-19. Pakiety są do jednorazowego wykorzystania. Można je kupić dla siebie lub bliskich.

W obszarze sprzedaży produktów ubezpieczeniowych i wznowień została dodana możliwość ofertowania produktu NNW przez podmioty sprzedaży do mojePZU oraz został uruchomiony proces wznowień ubezpieczeń PZU Auto – dzięki któremu klienci drogą elektroniczną (przez portal) otrzymują ofertę wraz z informacjami dotyczącymi wznowienia ubezpieczenia. Proces ten dodatkowo został uzupełniony o komunikację mailową i SMSową. Ponadto w serwisie zostały dodane ekrany informacyjne zawierające dane kontaktowe sprzedawców, którzy przygotowali i przesłali ofertę na mojePZU. W 2021 roku została również wprowadzona możliwość opłacenia polisy na mojePZU w dniu rozpoczęcia odpowiedzialności dla produktów PZU Auto i PZU Dom.

Dodatkowe funkcjonalności pojawiły się również w obszarze ubezpieczeń życiowych. Były to m.in. możliwość złożenia wniosku o refundacje leków w ubezpieczeniu lekowym, modyfikacja ścieżek przystąpienia do ubezpieczenia grupowego poprzez dodatkowe ekrany i komunikaty oraz prezentacje szczegółów dla produktu podstawowej opieki zdrowotnej dla małych przedsiębiorców, tzw. klientów SOHO (small office/home office).

Dodatkowe możliwości zostały udostępnione w obszarze finansów, m.in.: sparowanie konta mojePZU z inPZU i serwisem DFE PZU i OFE PZU (socofe.pzu.pl) oraz automatyczne przejście z mojePZU do platform inPZU czy socofe, podgląd szczegółów produktów IKE i IKZE z TFI oraz podgląd sald rachunków dla produktów PTE PZU.

Od maja 2021 roku, klienci obsługiwani w obszarze szkód i świadczeń są kierowani do mojePZU, gdzie mają dostęp do szczegółów szkody/sprawy.

W 2021 roku w aplikacji mojePZU mobile została udostępniona możliwość obsługi nowego produktu PZU Sport. Posiadacze abonamentu sportowo-rekreacyjnego wybierają zajęcia za pomocą aplikacji. Korzystanie z mojePZU mobile zostało udostępnione użytkownikom urządzeń Huawei w AppGallery.

W mojePZU funkcjonuje również Klub PZU Pomocni. To program lojalnościowy, dzięki któremu klienci otrzymują dostęp do katalogu kodów rabatowych i dodatkowych benefitów.

W trosce o bezpieczeństwo danych klientów, wprowadzono zmiany reguł walidacji hasła oraz dwuskładnikowe uwierzytelnianie użytkownika przy resecie hasła.

inPZU - platforma online do sprzedaży i obsługi funduszy inwestycyjnych oraz produktów emerytalnych

W październiku 2018 roku zaczął działać internetowy serwis transakcyjny inPZU służący do sprzedaży jednostek funduszy inwestycyjnych. Serwis omija pośredników i dociera bezpośrednio do klientów indywidualnych z nową ofertą funduszy indeksowych oraz produktów emerytalnych IKE oraz IKZE. inPZU jest też portalem obsługowym dla uczestników Pracowniczych Planów Kapitałowych. Obsługa klienta w pełni odbywa się w kanale online, bez konieczności wizyty w oddziale, a platforma jest dostępna na wszystkich urządzeniach z dostępem do sieci. inPZU pozwolił Grupie PZU na zbudowanie pierwszej w Polsce oferty niskokosztowych funduszy indeksowych.

W 2021 roku w ramach serwisu inPZU:

- przeprowadzono ankietę satysfakcji i oczekiwań klienta, co do dalszego rozwoju serwisu inPZU;

- wdrożono działania podnoszące efektywność sprzedaży w kanale online oraz wzmacniające komunikację z nowymi i obecnymi klientami, poprzez organizajce webinarów, komunikację mailową, SMSową oraz w social mediach;

- przeprowadzono kampanie produktowe produktów IKE, IKZE oraz funduszy indeksowych;

- wdrożono loterię dla uczestników Praconiczych Planów Kapitałowych, zachęcająca do korzystania z serwisu inPZU;

- kontynuowano integrację z portalem mojePZU, poprzez udostępnienie w portalu informacji o produktów IKE i IKZE;

- zakończono przygotowania do rozwoju oferty produktowej serwisu o 7 kolejnych funduszy indeksowych oraz wdrożenie wideoweryfikacji tożsamości;

- rozpoczęto pracę nad obsługą w serwisie nowego produktu emerytalnego opartego o fundusze indeksowe - „Pakietu Wyższa Emerytura”, składającego się z produktów PPE, PPO, IKE oraz IKZE.

inPZU w liczbach:

74,9 tys. aktywnych użytkowników, obsługujących rachunki PPK, portfele inwestycyjne oraz produkty IKE i IKZE

23,3 tys. uczestników Pracowniczych Planów Kapitałowych, którzy wzięli udział w loterii PPK

4,9 mln odsłon serwisu w 2021 roku (8,2 mln - od początku uruchomienia)

106 tys. transakcji kupna jednostek uczestnictwa funduszy inPZU SFIO przez klientów TFI PZU

Obsługa szkód

Obsługa szkody jest dla klienta momentem, w którym sprawdza jakość swojego produktu. Spełnienie oczekiwań klienta podczas obsługi szkody lub świadczenia stanowi klucz do zbudowania jego więzi z PZU. Dlatego procesy w tym obszarze podlegają ciągłym usprawnieniom w celu skrócenia czasu wypłaty odszkodowania i budowania pozytywnego doświadczenia klienta.

Wystąpienie trwającej od początku 2020 roku pandemii wymagało modyfikacji istniejących procesów i poskutkowało intensywniejszym wykorzystaniem narzędzi i aplikacji mobilnych. W efekcie zwiększono liczbę wykonywanych zdalnie oględzin uszkodzonego mienia, umożliwiając również szybkie kosztorysowanie, co za tym idzie zwiększony został udział uproszczonych procesów likwidacji szkód.

Bardziej indywidualnie i szybciej w obsłudze odszkodowań

W dobie automatyzacji i cyfryzacji procesów klient w jeszcze większym stopniu oczekuje indywidualnego podejścia. W PZU funkcjonuje Opiekun klienta, który pozostaje w kontakcie z poszkodowanym przez cały proces obsługi jego szkody lub świadczenia.

Opiekun obsługując szkodę, na bieżąco informuje klienta o postępach w sprawie. W zależności od potrzeb, może on również stanowić wsparcie dla klienta i być jego doradcą, oferującym konkretne rozwiązania w trudnej sytuacji. Może także sprawnie organizować i zarządzać wszystkimi usługami, jakie oferuje PZU, w ramach obsługi zgłoszenia. Zadaniem opiekuna jest przeprowadzenie klienta przez cały proces w jak najmniej uciążliwy sposób, m.in. ustalenie jego preferencji dotyczących np. kanału komunikacji czy metody usunięcia szkody. Opiekunowie klientów zdobywają kompetencje dla różnych linii merytorycznych, co pozwala im na uniwersalizację. Zapewnia to obsługę różnych spraw klienta przez tego samego opiekuna, mimo że sprawy mogą dotyczyć różnych linii merytorycznych (rozdzielnych kompetencyjnie), a nawet innych spółek. Nowy model obsługi szkód w formule opartej na wsparciu klienta przez opiekuna pozwala poszkodowanemu na uniknięcie wielu formalności związanych z likwidacją szkody. Rolą opiekuna jest przygotowanie najlepszych dla klienta rozwiązań oraz doradztwo w celu wyboru najbardziej optymalnego sposobu załatwienia sprawy, obejmującego m.in. sposób rozliczenia szkody czy wybór warsztatu.

Preobsługa szkód

W Grupie PZU panuje przekonanie, że ubezpieczyciele powinni zapewniać poczucie bezpieczeństwa i wiarę, że ktoś zawsze będzie przy kliencie w trudnych chwilach. Dlatego Grupa PZU chce być przy swoich klientach wtedy, gdy potrzebują wsparcia najbardziej, często nawet przed formalnym zgłoszeniem przez nich szkody.

Preobsługa (Before-You-Call Service) jest rozwiązaniem, w którym to ubezpieczyciel inicjuje kontakt z klientem i oferuje mu realną pomoc jeszcze przed formalnym zgłoszeniem szkody, stawiając klienta i jego potrzeby na pierwszym miejscu. Preobsługa dedykowana jest klientom, którzy doznali przykrego zdarzenia losowego, w którym ucierpiało ich mienie.

Po zdarzeniu, np. pożarze, wybuchu gazu czy przejściu trąby powietrznej, na bazie informacji pochodzących z ogólnodostępnych źródeł, choćby z Internetu, czy radia podejmowana jest próba identyfikacji poszkodowanego. W przypadku pozytywnej identyfikacji poszkodowanego jako klienta PZU, nawiązywany jest z nim kontakt w celu udzielenia już realnej pomocy w trudniej sytuacji (np. jeśli zakres polisy pokrywa lokal zastępczy, zostanie on zaproponowany klientowi od razu przy pierwszym kontakcie). Rejestracja szkody może nastąpić innego dnia, w dogodnym dla klienta terminie.

Dane za 2021 rok:

- 77 zarejestrowane zdarzenia;

- 8 zdarzeń, w których poszkodowanymi byli klienci PZU;

- 137 poszkodowanych klientów PZU;

- 137 osób, z kktórymi udało się nawiązać kontakt;

- 135 zarejestrowanych sprawy assistance.

Procedura zarządzania kryzysowego w obsłudze szkód

Funkcjonująca w PZU procedura opisuje wiele mechanizmów stosowanych w przypadku wystąpienia szkód o charakterze katastroficznym. Procesy te są ukierunkowane głównie na:

- skuteczne dotarcie do klienta, zapewnienie pomocy i kompleksowej obsługi w możliwie najkrótszym czasie po wystąpieniu szkody;

- skrócenie czasu obsługi szkód;

- dostosowanie procesu obsługi szkód do oczekiwań klientów;

- podniesienie jakości obsługi i poziomu satysfakcji klientów.

Najczęściej podejmowanymi działaniami w ramach tej procedury są:

- uruchomienie mobilnego biura i czterech mobilnych biur mini;

- uproszczenie procesów przyjmowania zgłoszeń i obsługi szkód;

- relokacja zasobów na tereny dotknięte kataklizmem oraz do merytorycznej obsługi szkód;

- przekazywanie poszkodowanym najpotrzebniejszych przedmiotów, takich jak plandeki, środki czystości, folie, artykuły spożywcze czy woda pitna.

Występujące w 2021 roku zjawiska katastroficzne spowodowały szkody o dużej skali. Od 24 czerwca do 30 września zgłoszono około 63 500 szkód majątkowych oraz z upraw rolnych. Podjęte działania i usprawnienia umożliwiły ich szybką obsługę. Zastosowane uproszczenia pozwoliły ustalić wysokości odszkodowania bez konieczności szczegółowego sporządzania kosztorysu. Wdrożenie robotów pozwoliło na automatyczną wypłatę zaliczki lub odszkodowania już w ciągu jednego dnia roboczego od daty zgłoszenia szkody. W województwach najbardziej dotkniętych żywiołami działały mobilne biura. Powołano zespół ekspertów, który śledził raporty meteorologiczne i publikacje w mediach o potencjalnych zagrożeniach.

Model Kompleksowej obsługi szkód klientów korporacyjnych

Wdrożony model kompleksowej obsługi szkód klientów korporacyjnych jest dedykowany dla największych klientów PZU, klientów VIP pod względem wielkości przypisu składki w zakresie szkód komunikacyjnych. Głównym celem wdrożonego modelu jest zagwarantowanie serwisu obsługi szkód na najwyższym poziomie poprzez wdrożenie rozwiązań dotychczas nieoferowanych na rynku obsługi szkód komunikacyjnych.

Głównymi filarami modelu jest szeroko rozumiana współpraca pomiędzy zespołami sprzedażowymi, zespołami obsługi szkód oraz zespołami Underwritingu, której efektem jest dostarczenie najwyższej jakości usług dla największych klientów.

Obsługa szkód w dedykowanym modelu opiera się na dogłębnej analizie klienta pod względem wielkości, struktury floty, szkodowości oraz doradztwie w zakresie zaimplementowania w obsłudze floty rozwiązań mających na celu poprawę szkodowości klienta. Każdy z klientów posiada wyznaczonych do obsługi szkód opiekunów. Opiekunowie przeprowadzają spotkania z przedstawicielami klienta, na których ustalane są niezbędne formalności w zakresie kontaktu i komunikacji oraz po wcześniejszej analizie proponują możliwe rozwiązania mające na celu obniżenie szkodowości klienta. Spotkania odbywają się na różnych etapach trwającej umowy uwzględniając potrzeby klienta oraz możliwości wdrożenia nowych rozwiązań. Dopełnieniem działań są przygotowywane materiały marketingowe.

Wdrożone rozwiązania opierają się na szeroko rozumianych relacjach biznesowych oraz porozumieniu w zakresie możliwości wdrożenia rozwiązań minimalizujących szkodowość a zarazem koszty po stronie klienta.

Tak prowadzony model obsługi umożliwia dostarczenie najwyższego poziomu serwisu obsługi szkód a zarazem stanowi dotychczas niespotykane rozwiązania na rynku szkód komunikacyjnych.

Działania związane z obszarem szkód prowadzone przez LINK4 są zgodne z założeniami filozofii i strategii Grupy PZU. Jednym z głównych celów tych działań jest budowanie długotrwałej relacji z klientem poprzez możliwie najlepsze dostosowanie się do jego potrzeb, przy wykorzystaniu zaawansowanych narzędzi IT.

Holowanie

Od 2021 roku LINK4 świadczy usługę holowania pojazdów dla wszystkich uczestników zdarzenia. Holowanie realizowane jest na terenie całego kraju 24h/7. Spółka zapewnia holowanie wszystkim typom pojazdów, w tym pojazdom specjalistycznym i ciężarowym. Wdrożona usługa pozwala na budowanie i umacnianie relacji z uczestnikami zdarzenia, niezależnie od tego czy są klientami LINK4.

Model obsługi szkód NNW w LINK4

LINK4 działa zgodnie z zasadą, że obsługa szkód NNW może być szybka i prosta. Wdrożenie łatwego i przyjaznego modelu obsługi oraz ograniczenie formalności wpłynęło istotnie na wzrost zadowolenia klientów. Już w trakcie telefonicznego zgłoszenia szkody pracownicy LINK4 są w stanie ustalić wysokość należnego świadczenia. Proces likwidacji szkody został ograniczony do minimum - LINK4 zbiera tylko te dane, które są niezbędne. Wypłata odszkodowania może nastąpić nawet w kilka minut.

Akademia Likwidacji Szkód LINK4

Pod szyldem Akademii Likwidacji Szkód LINK4 prowadzi działania szkoleniowo - rozwojowe dla pracowników Pionu Szkód, Są to między innymi:

- treningi odsłuchowe, podczas których trener biznesu wraz pracownikiem likwidacji, wspólnie odsłuchują i analizują nagrania rozmów telefonicznych pracownika z klientami. Celem spotkań jest doskonalenie umiejętności komunikacyjnych oraz interpersonalnych pracownika;

- Szkoła Likwidacji Szkód – to cykliczny projekt rozwojowy, w ramach którego realizowane są szkolenia oraz warsztaty dla początkujących pracowników Zespołów Likwidacyjnych. Podczas spotkań omawiane są konkretne przypadki i zagadnienia dotyczące likwidacji szkód, w tym dotyczące obsługi Klienta. Zajęcia służą doskonaleniu wiedzy merytorycznej pracowników oraz realizowaniu jej w praktyce, w trakcie wykonywania przez nich codziennych obowiązków;

- szkolenia tematyczne to szkolenia organizowane w odpowiedzi na bieżące potrzeby pracowników Pionu Szkód, mające na celu doskonalenie ich wiedzy i kompetencji likwidacyjnych;

- mentoring to cykl indywidualnych spotkań w ramach których pracownicy Pionu Szkód mogą poznać pracę innych Zespołów w ramach Pionu. Taka forma umożliwia pracownikom poszerzanie wiedzy i zdobywanie nowych, praktycznych umiejętności od doświadczonych kolegów z innych zespołów. Dzięki temu projektowi, pracownicy mogą ukierunkować swoją ścieżkę kariery, zbudować relacje między zespołowe, a także zobaczyć w szerszej perspektywie jak ich praca przekłada się na pracę innych obszarów w Pionie Szkód;

- Multiskillowy Opiekun Szkód – projekt mający na celu wsparcie najmniej licznych Zespołów Likwidacyjnych przez inne Zespoły, w sytuacjach zwiększonego natężenia pracy. Udział w projekcie pozwala pracownikom poznać specyfikę pracy Zespołów ds. Likwidacji Szkód Majątkowych i Uproszczonej Likwidacji Szkód oraz podnosić swoje kompetencje.

Wszystkie powyższe aktywności skupiają się na wsparciu pracowników LINK4 w wykonywaniu ich codziennych zadań. Pozwalają ugruntować wiedzę merytoryczną i praktyczną, co bezpośrednio przekłada się na jakość obsługi klientów w procesie likwidacji szkód. Pracownicy, którzy są dobrze przygotowani łatwiej podejmują rzeczową rozmowę z klientem i zdecydowanie szybciej realizują swoje obowiązki, co bezpośrednio przekłada się na czas likwidacji szkód.