Główne czynniki mające wpływ na osiągnięty wynik finansowy

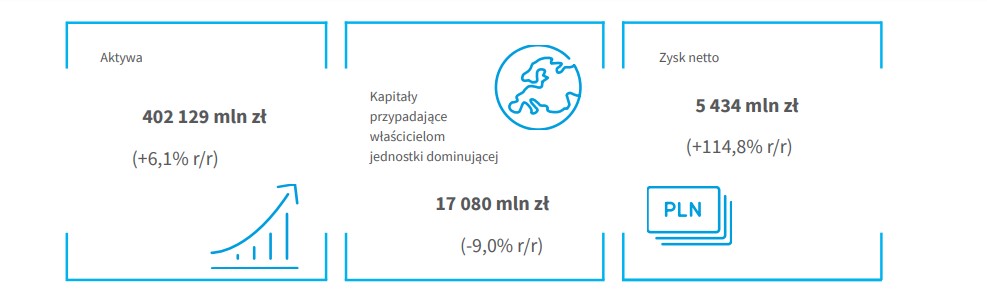

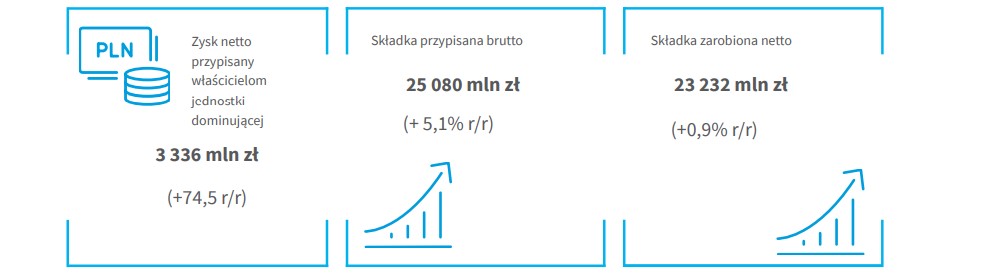

W 2021 roku zysk netto przypadający na akcjonariuszy jednostki dominującej Grupy PZU wyniósł 3 336 mln zł wobec 1 912 mln zł w 2020 roku (wzrost o 74,5%). Zysk netto sięgnął

5 434 mln zł i był o 2 904 mln zł wyższy niż w 2020 roku, a zysk brutto osiągnął poziom 7 454 mln zł wobec 4 058 mln zł w poprzednim roku.

Z wyłączeniem zdarzeń jednorazowych1 wynik netto wzrósł o 27,3% względem ubiegłego roku.

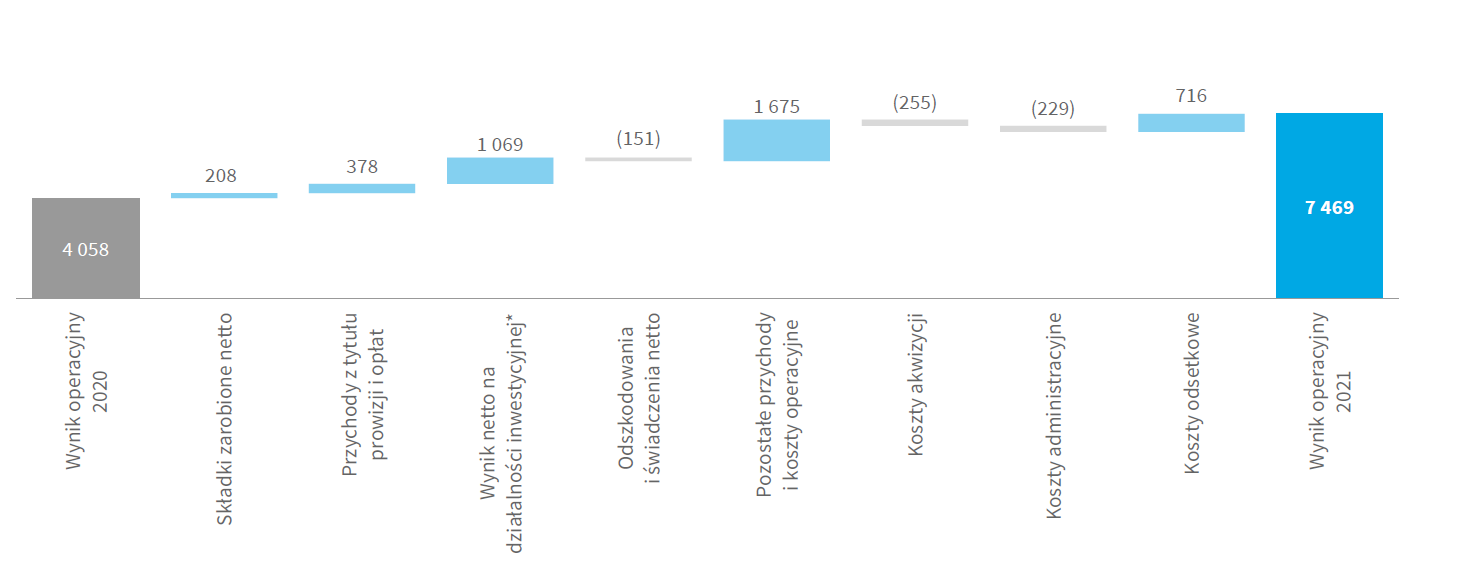

Zysk z działalności operacyjnej za 2021 rok wyniósł 7 469 mln zł i był wyższy o 84,1% mln zł w stosunku do wyniku za 2020 rok.

Na wysokość zysku z działalności operacyjnej miały w szczególności wpływ:

- wzrost składki przypisanej brutto w tym w szczególności ubezpieczeń pozakomunikacyjnych i ubezpieczeń komunikacyjnych Auto Casco w segmencie klienta masowego i korporacyjnego, produktów ochronnych indywidualnych w kanale bankowym oraz rozwój sprzedaży w spółkach bałtyckich w tym ubezpieczeń majątkowych, komunikacyjnych Auto Casco i zdrowotnych;

- wzrost wyceny akcji spółki z branży logistycznej w efekcie wejścia na giełdę;

- wyższe wyniki związane z działalnością bankową, w analogicznym okresie ubiegłego roku miał miejsce jednorazowy efekt odpisu z tytułu utraty wartości wartości firmy powstałej w wyniku nabycia Alior Banku (746 mln zł) i Banku Pekao (555 mln zł) oraz niższe niż przed rokiem koszty ryzyka związane z zawiązaniem dodatkowych rezerw na oczekiwane straty kredytowe;

- spadek rentowności w ubezpieczeniach grupowych i indywidualnie kontynuowanych, jako efekt wzrostu szkodowości z tytułu zgonów ubezpieczonych i współubezpieczonych w grupowym portfeluie kosztów działalności ubezpieczeniowej;

- niższa rentowność w segmencie ubezpieczeń masowych, która była efektem spadku składki zarobionej netto, przy wzroście szkodowości w ubezpieczeniach komunikacyjnych oraz wyższym poziomie wskaźnika kosztów akwizycji;

- niższy wynik na ubezpieczeniach w segmencie klienta korporacyjnego, będący wypadkową spadku rentowności ubezpieczeń komunikacyjnych przy niższej szkodowości portfela ubezpieczeń pozakomunikacyjnych, w tym ubezpieczeń szkód spowodowanych żywiołami, odpowiedzialności cywilnej oraz różnych ryzyk finansowych.

W poszczególnych pozycjach wyniku operacyjnego Grupa PZU odnotowała:

- wzrost składki przypisanej brutto o 5,1% – do 25 080 mln zł. Dotyczył głównie ubezpieczeń pozakomunikacyjnych w tym ubezpieczeń od ognia i innych szkód rzeczowych w segmencie klienta korporacyjnego w konsekwencji wznowienia długoterminowej umowy o wysokiej wartości i zwiększenia przypisu składki z umowy z klientem z branży paliwowo-energetycznej, oraz ubezpieczeń OC pozostałych oraz NNW i pozostałych w segmencie klienta masowego w tym głównie ubezpieczeń wypadku w rezultacie rozwoju sprzedaży we współpracy z bankami Grupy do kredytów hipotecznych i pożyczek gotówkowych. Jednocześnie odnotowano wyższą składkę w ubezpieczeniach komunikacyjnych Auto Casco w obu segmentach - wpływ stopniowego ożywienia sprzedaży nowych pojazdów po okresie spowolnienia wywołanego pandemią COVID-19. W ubezpieczeniach na życie wzrost sprzedaży dotyczył produktów ochronnych indywidualnych w kanale bankowym natomiast rozwój sprzedaży w spółkach bałtyckich dotyczył ubezpieczeń majątkowych, komunikacyjnych Auto Casco i zdrowotnych. Po uwzględnieniu udziału reasekuratorów i zmiany stanu rezerwy składki składka zarobiona netto wyniosła 23 232 mln zł i była o 0,9% wyższa niż w 2020 roku;

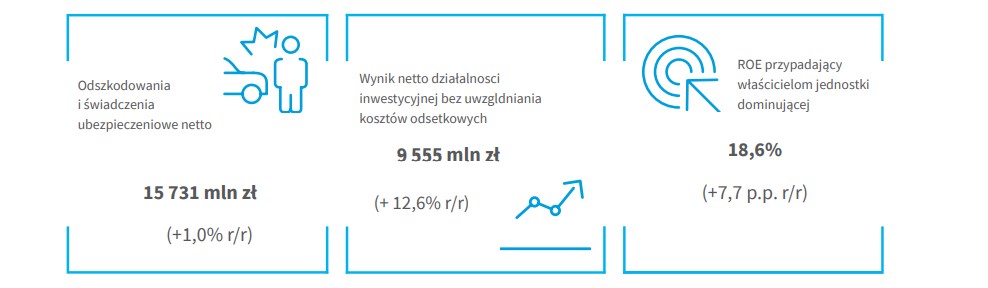

- wyższe o 24,3% dochody z działalności lokacyjnej – po uwzględnieniu kosztów odsetkowych2 wyniosły 9 137 mln zł, podczas gdy w 2020 roku – 7 352 mln zł. Odnotowano wzrost dochodów z lokat wygenerowanych na działalności bankowej. W ramach działalności bankowej wzrost wyniku spowodowany był niższymi kosztami ryzyka w związku z zawiązaniem w ubiegłym roku dodatkowych rezerw kredytowych na prognozowane pogorszenie się jakości portfela kredytowego w Banku Pekao i Alior Banku. Równocześnie przychody odsetkowe obu banków spadły rok do roku w wyniku utrzymującego się w pierwszych trzech kwartałach niskiego poziomu stóp procentowych. Dochody z działalności inwestycyjnej, z wyłączeniem działalności bankowej, spadły o 1,6% względem poprzedniego roku jako wypadkowa spadku wyników z działalności inwestycyjnej na portfelu aktywów stanowiących pokrycie produktów inwestycyjnych kompensowanego lepszym wynikiem na notowanych instrumentach kapitałowych, w szczególności wyższej wyceny spółki z branży logistycznej w efekcie wejścia na giełdę. Pozytywny efekt wzmocniły również wysokie wyniki portfela nieruchomości. Niższe wyniki z działalności inwestycyjnej na portfelu aktywów stanowiących pokrycie produktów inwestycyjnych nie mają wpływu na łączny wynik netto Grupy PZU, ponieważ są równoważone przez zmianę poziomu odszkodowań i świadczeń ubezpieczeniowych netto;

- wyższy poziom odszkodowań i wypłaconych świadczeń – wyniosły 15 731 mln zł, a więc o 1,0% więcej w porównaniu z 2020 rokiem. Wzrost dotyczył w szczególności ubezpieczeń na życie na skutek wzrostu świadczeń z tytułu śmierci ubezpieczonych i współubezpieczonych w 2021 roku co jest skorelowane z częstością tych zdarzeń w całej populacji zgodnie z danymi GUS;

- wyższe o 7,7% koszty akwizycji – wzrosły z poziomu 3 317 mln zł w 2020 roku do 3 572 mln zł. Wzrost ten był w szczególności efektem zmiany mix-u produktów i kanałów sprzedaży w segmencie klienta masowego w tym wyższego udziału kanałów multiagencyjnego i bankowego;

- wzrost o 3,5% kosztów administracyjnych – do 6 826 mln zł wobec 6 597 mln zł w 2020 roku. Koszty administracyjne w segmencie działalności bankowej (bez uwzględnienia korekt z tytułu wyceny aktywów i zobowiązań do wartości godziwej) wzrosły o 295 mln zł, a w segmentach działalności ubezpieczeniowej w Polsce zwiększyły się o 45 mln zł, co było spowodowane m.in. wzrostem kosztów osobowych w wyniku presji płacowej, oraz utrzymania nieruchomości w wyniku indeksacji cen najmu i mediów;

- zmianę ujemnego salda pozostałych przychodów i kosztów operacyjnych – do 2 315 mln zł wobec 3 990 w 2020 roku. Była głównie związana z jednorazowymi efektami z roku ubiegłego tj. odpisem z tytułu utraty wartości wartości firmy powstałej w wyniku nabycia Alior Banku (746 mln zł) i Banku Pekao (555 mln zł), odpisem aktywów powstałych w wyniku nabycia Alior Banku (tj. znaku towarowego i relacji z klientami) w kwocie 161 mln zł oraz zmniejszeniem z 541 mln zł w 2020 roku do 396 mln zł w 2021 roku opłaty na BFG. Jednocześnie wzrosły obciążenia z tytułu podatku od instytucji finansowych (to rezultat wzrostu aktywów będących przedmiotem opodatkowania, a nie stawki podatku).

| Podstawowe wielkości ze skonsolidowanego rachunku zysków i strat | 2017 | 2018 | 2019 | 2020 | 2021 |

| w mln zł | w mln zł | w mln zł | w mln zł | w mln zł | |

| Składki ubezpieczeniowe przypisane brutto | 22 847 | 23 470 | 24 191 | 23 866 | 25 080 |

| Składki zarobione netto | 21 354 | 22 350 | 23 090 | 23 040 | 23 232 |

| Przychody netto z tytułu prowizji i opłat | 2 312 | 3 355 | 3 279 | 3 166 | 3 544 |

| Wynik netto na działalności inwestycyjnej* | 7 893 | 9 931 | 11 298 | 8 486 | 9 555 |

| Odszkodowania i świadczenia ubezpieczeniowe netto | -14 941 | -14 563 | -15 695 | -15 580 | -15 731 |

| Koszty akwizycji | -2 901 | -3 130 | -3 363 | -3 317 | -3 572 |

| Koszty administracyjne | -5 357 | -6 609 | -6 606 | -6 597 | -6 826 |

| Koszty odsetkowe | -1 350 | -2 046 | -2 129 | -1 134 | -418 |

| Pozostałe przychody i koszty operacyjne | -1 552 | -2 201 | -2 790 | -3 990 | -2 315 |

| Zysk (strata) z działalności operacyjnej | 5 458 | 7 087 | 7 084 | 4 058 | 7 469 |

| Udział w zyskach (stratach) netto jednostek wycenianych metodą praw własności | 16 | -1 | -4 | - | -15 |

| Zysk (strata) brutto | 5 474 | 7 086 | 7 080 | 4 058 | 7 454 |

| Podatek dochodowy | -1 289 | -1 718 | -1 895 | -1 528 | -2 020 |

| Zysk (strata) netto | 4 185 | 5 368 | 5 185 | 2 530 | 5 434 |

| Zyski (straty) netto przypisane właścicielom jednostki dominującej | 2 895 | 3 213 | 3 295 | 1 912 | 3 336 |

dane przekształcone za lata 2017-2019

*w tym: przychody odsetkowe wyliczone przy zastosowaniu efektywnej stopy procentowej, pozostałe przychody netto z inwestycji, wynik z tytułu zaprzestania ujmowania instrumentów finansowych i inwestycji, zmiana wartości odpisów na oczekiwane straty kredytowe i odpisów z tytułu utraty wartości instrumentów finansowych, zmiana netto wartości godziwej aktywów i zobowiązań wycenianych w wartości godziwej

Wynik operacyjny Grupy PZU w 2021 roku (w mln zł)

* bez uwzględnienia kosztów odsetkowych

1Zdarzenia jednorazowe obejmują: wyższy wynik z działalności inwestycyjnej na skutek wejścia na giełdę spółki z branży logistycznej będącej w portfelu funduszu inwestycyjnego zarządzanego przez TFI PZU, a w ubiegłym roku odpis z tytułu utraty wartości firmy powstałej w wyniku nabycia Alior Banku (746 mln zł) i Banku Pekao (555 mln zł), odpis aktywów powstałych w wyniku nabycia Alior Banku (tj. znaku towarowego i relacji z klientami) w kwocie 161 mln zł (po uwzględnieniu wpływu odroczonego podatku dochodowego i udziału mniejszości wpływ na wynik netto przypisany dla akcjonariuszy jednostki dominującej wyniósł 42 mln zł)

2 w tym: przychody odsetkowe wyliczone przy zastosowaniu efektywnej stopy procentowej, pozostałe przychody netto z inwestycji, wynik z tytułu zaprzestania ujmowania instrumentów finansowych i inwestycji, zmiana wartości odpisów na oczekiwane straty kredytowe i odpisów z tytułu utraty wartości instrumentów finansowych, zmiana netto wartości godziwej aktywów i zobowiązań wycenianych w wartości godziwej, koszty odsetkowe